- 年収が一時的に130万円を超えても、2年間は扶養にとどまれる。

- この対策は2025年の年金制度改正までのつなぎ措置であり、抜本的な制度の見直しはその後に行われる予定。

年収130万円の壁とは、パート労働者らが社会保険料を負担しないように働く時間を調整することです。

厚生労働省が検討している対策は、年収が一時的に130万円を超えても、2年間は扶養にとどまれるようにするという政策。

今回は年収ごとの壁と厚労省が発表した年収130万円の壁崩壊について解説します。

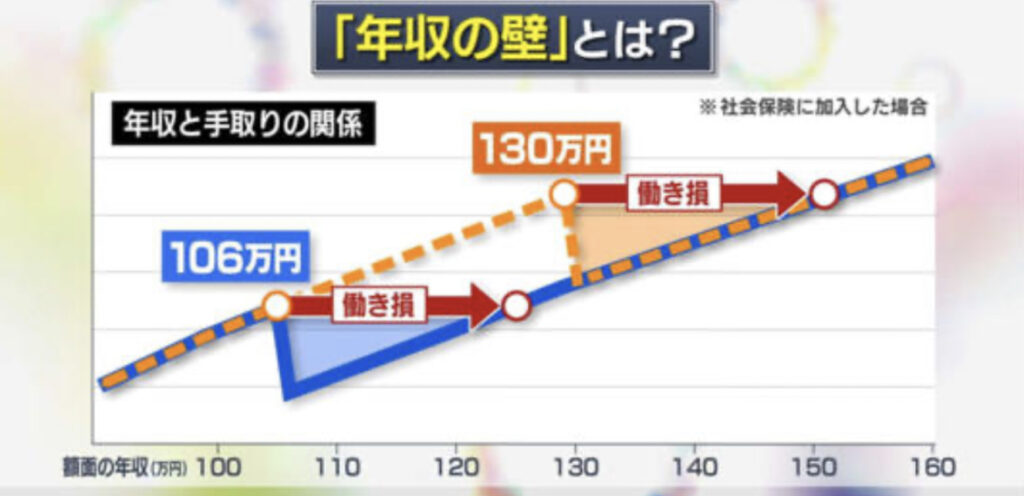

年収ごとに存在する壁とは?

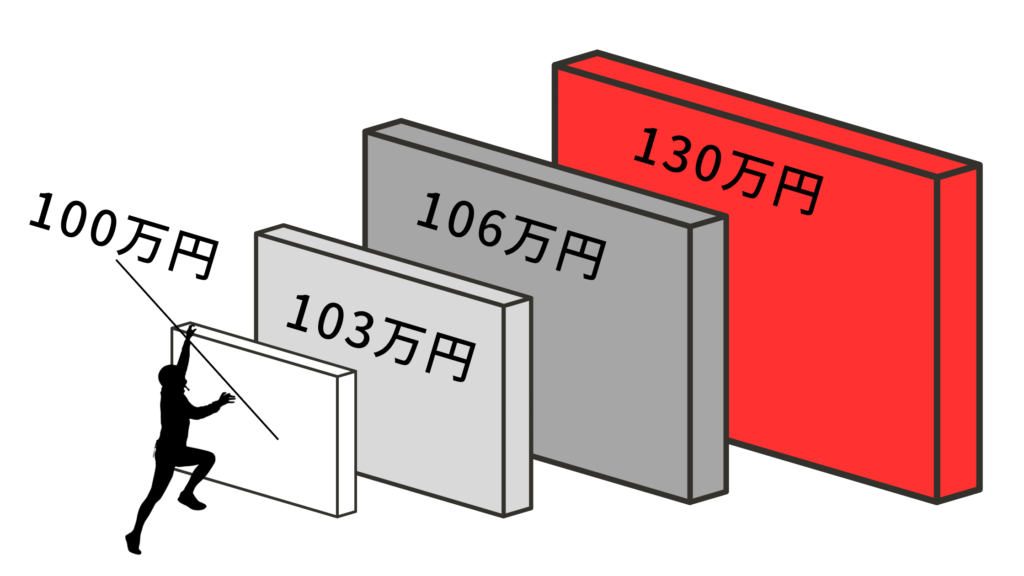

- 103万円:配偶者の手当がなくなる。

- 106万円:従業員101人以上の企業で働く場合に社会保険料の負担が生じる。

- 130万円:中小企業で働く場合にも社会保険料の負担。

- 150万円:配偶者の満額控除適用がなくなり段階的に縮小。

妻(夫)が扶養に入るに2種類の考え方があります。

1つ目が所得税や住民税に関する税金。

2つ目が社会保険と言われる、年金や健康保険に関すること。

税金の扶養とは妻(または夫)が配偶者(納税者)の扶養に入っていれば、配偶者(納税者)の税金が減ります。

これは配偶者控除という手続きを年末調整または、確定申告で行うことで節税できる制度。

一方、社会保険料は妻(または夫)が配偶者(納税者)の扶養に入ることで、妻(または夫)社会保険料の支払いが免除されます。

- 年収103万円:税金の扶養控除から外れます。

- 年収106万円:社会保険料の扶養から外れます(101人以上の会社)。

- 年収130万円:社会保険料の扶養から外れます(100人以下の会社)。

- 年収150万円:税金の配偶者控除特別控除から外れます。

年収130万円の壁とは?

- 年収130万円の壁とは、扶養されてパート等で働く人の「社会保険(健康保険、厚生年金)の扶養が外れる」ボーダーライン。

- 扶養認定されるには「扶養されている側の妻(または夫)の年収が130万円未満であること」。

- 年収130万円の壁を超えると「手取りが減り」、「将来受け取れる年金は増えない」。

年収130万円の壁とは、扶養されてパート等で働く人の「社会保険(健康保険、厚生年金)の扶養が外れるボーダーライン」のことを指します。

引用:東海テレビ「10月から実施する「年収の壁見直し」 不公平との声も… “130万円の壁”巡る検討案の中身とは」

健康保険と厚生年金には「扶養」の概念があり、夫や妻に扶養されている人は「第3号被保険者」として社会保険に加入できます。

しかし、扶養認定されるには「扶養されている側の妻(または夫)の年収が130万円未満であること」という条件が課せられているのです。

扶養されている場合、第3号被保険者はみずから保険料を支払わなくても済みます。

しかし、パート等の年収が130万円を超えた時点で「社会保険の扶養」から抜けなくてはなりません。

つまり、自身が勤めている勤務先の社会保険に加入するか、国民年金・国民健康保険へ加入するしないってことだね!

次に年収が129万円と130万円での手取りの違いを見てみましょう。

| 年収 | 129万円 | 131万円 |

|---|---|---|

| 雇用保険 | 7,740円 | 7,860円 |

| 国保・年金 | 0円(第3号被保険者) | 313,447円 |

| 税金 | 38,000円 | 5,000円 |

| 手取り | 1,244,200円 | 983,693円 |

年収が増えるメリットとして、手取りは減るが将来受け取れる年金が増えるなどメリットがあります。

しかし、年収130万円の壁を超えると手取りが減り、将来受け取れる年金は増えません。

手取り収入の減少を避けるため、働く時間を短く調整しているとされるのが「130万円の壁」なんだね!

厚生労働省の対策とは?

- 厚生労働省が検討している対策は、年収が一時的に130万円を超えても、2年間は扶養にとどまれるようにするというもの。

- 勤務先が一時的な収入増であることを証明する必要。

- この制度は2023年10月から適応される見込み。

今回、厚生労働省が検討している対策は、年収が一時的に130万円を超えても、2年間は扶養にとどまれるようにするというものです。

勤務先が一時的な収入増であることを証明する必要があるよ!

この制度は2023年10月から適応される見込みだね!

現行の被扶養認定でも、一時的に年収見込みが130万円を超えても、直ちに認定を取り消さず、将来の年収見込みから総合的に判断するルールが存在します。

しかし、十分理解されていない面もあるため、政府として具体的に示すことで、周知を図る狙いがあると思われます。

この対策は2025年に予定されている年金制度の改正までのつなぎ措置で、抜本的な制度の見直しはその後に行われる予定。

コメント