- 学資保険には貯蓄機能と保証機能がある。

- 学資保険の元本は安全ではなく保護機能がない。

- 学資保険は途中解約による元本割れのリスクがある。

- 学資保険は強制貯蓄、保険者が死亡した際にメリットがある。

- 学資保険の代わりとして「個人向け国債」「NISA」がおすすめ。

将来の子供の教育資金として学資保険を利用を考えていますか?

「学資保険は途中解約しなければ必ず増えるからお得です」など上手なセールストークに乗せられついつい契約。

私は学資保険には加入せず、別の方法で教育資金を作ってます。結論としてその方が断然増えるからです。

すでに学資保険を始めている方にもお得になる情報となっているのでぜひ読んで頂きたいです。

学資保険とはどんな保険?

- 貯蓄機能がある

- 決められた保険料を支払うことで、満期時に満期保険金を受取れたり、入学時や進学時に祝い金がある。

- 保証機能がある

- 契約者(親)が死亡した場合、以降の保険料支払いが免除。また、満期保険金や祝金だけでなく保険期間終了まで年金(育英年金)が支払われるタイプもある。

学資保険とは、子供の教育資金を準備するための“貯蓄型保険”になります。

貯蓄した資金を大学の入学資金や学費に充てるための用途。

契約者(親)が死亡した際に以降の支払いが免除になるという特徴があります。

学資保険をおすすめしない理由

- 元本は安全ではなく保護制度がない。

- 途中解約による元本割れのリスク。

学資保険で積立てたお金は保護制度がないため安全ではありません。

保険会社は「元本保証」のサービスはなく、会社自体が倒産してしまうと積立金はなくなってしまいます。

過去に保険会社は8社も倒産しています。

| 保険会社 | 倒産日 |

|---|---|

| 日産生命 | 1997年4月 |

| 東邦生命 | 1999年6月 |

| 第百生命 | 2000年5月 |

| 大正生命 | 2000年8月 |

| 千代田生命 | 2000年10月 |

| 協栄生命 | 2000年10月 |

| 東京生命 | 2001年3月 |

| 大和生命 | 2008年10月 |

倒産した際に返金される金額は、満期時に受け取る筈だった金額、元本分の金額ではありません。

すべての保険契約が補償対象になりますが、補償されるのは責任準備金(将来の保険金などの支払を確実に行うために積立てられる金額)の90%までとなります。

過去の事例を見ると、破綻後は「予定利率」(保険会社が加入時に約束した運用利率)が引下げられる可能性が高くなっています。

学資保険の途中解約によると元本割れのリスク

学資保険を満期まで払い込んだ際のシミュレーションになります。

期間が10年で払込保険料総額が1,852,800円の場合、受取額が200万円で返戻率は107.9%になります。

保険のシミュレーションをよく見ると、10年で7.9%増えています。つまり年利0.79%しかありません。

次に3つのシミュレーションを紹介します。

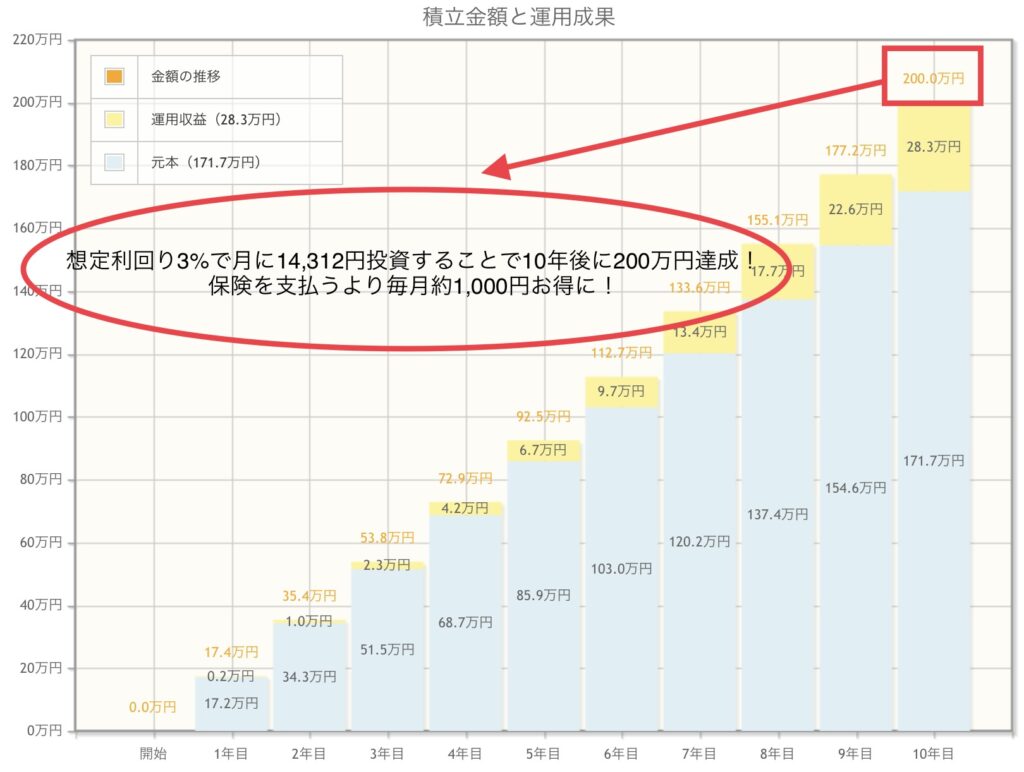

保険と同じ金額である15,440円を毎月投資し運用利回り3%で計算した際の金額の推移です。

運用収益は保険の倍ある約30万円になっています。

※インデックス投資では平均利回り3〜7%と言われており、十分実現可能なシミュレーションになります。

次に10年後に200万円を目指す場合になります。想定利回り3%で月14,312円投資することで10年後に200万円に到達します。

つまり、保険を支払うより月々1,000程安く済みます。

最後に、学資保険は最終的に15万円増やすことができます。しかし、最初に20万円を年率6%の株に投資し10年ほっとくだけで運用収益は158,170円になります。

15万円増やすだけであれば、180万円も払い込む必要はないということです。

仮に保険に入ってすぐに保険者(親)に万が一何かあった場合200万円受取れます。

しかし、200万円受け取るメリットを考えるのであれば月に数百円支払うだけの生命保険に入れば事足ります。

学資保険のメリット

- 強制貯蓄ができる。

- 保険者(親)に万が一があった際に保証が得られる。

学資保険に向いている人は貯蓄や投資ができない人です。毎月強制的に引き落とされるので貯蓄できない人でも貯蓄できます。

保険者(親)の親が癌や病気など早くに亡くなっている場合など、自身にもその可能性があるので利用してもいいかもしれません。

学資保険の代わりになるものは?

- 個人向け国債変動金利型10年満期

- 少額投資非課税制度(NISA)

学資保険の代わりになる貯蓄方法は国債の購入と投資になります。

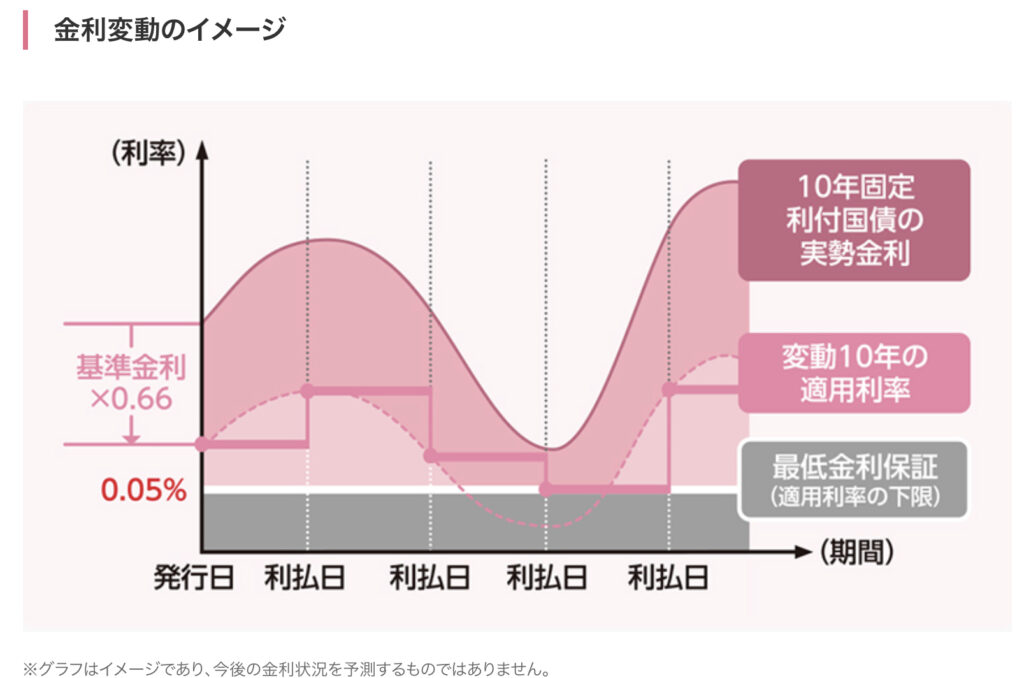

個人向け国債変動金利型10年満期

実勢金利の動きに応じて半年毎に適用利率が変わり、そのときどきの受取利子の金額が増減。

仮に3年後の実勢金利の水準が現在よりも上昇したとします。固定金利の場合は、受取利子は3年後も変わりませんが、「変動10年」の場合、受取利子は増えることになります。

メリットとして変動金利のため、実勢金利が上がれば受取利子が増えます。最低金利保証(0.05%)があります。

保険と比べると金利は0.1%落ちるものの最低金利保証、途中解約した場合でも元本割れしません。

最低1万円から購入でき、半年毎に年2回利子が受け取れます。

少額投資非課税制度(NISA)

2024年からNISAが恒久化します。投資期間が無期限、生涯1,800万円まで投資が可能になります。

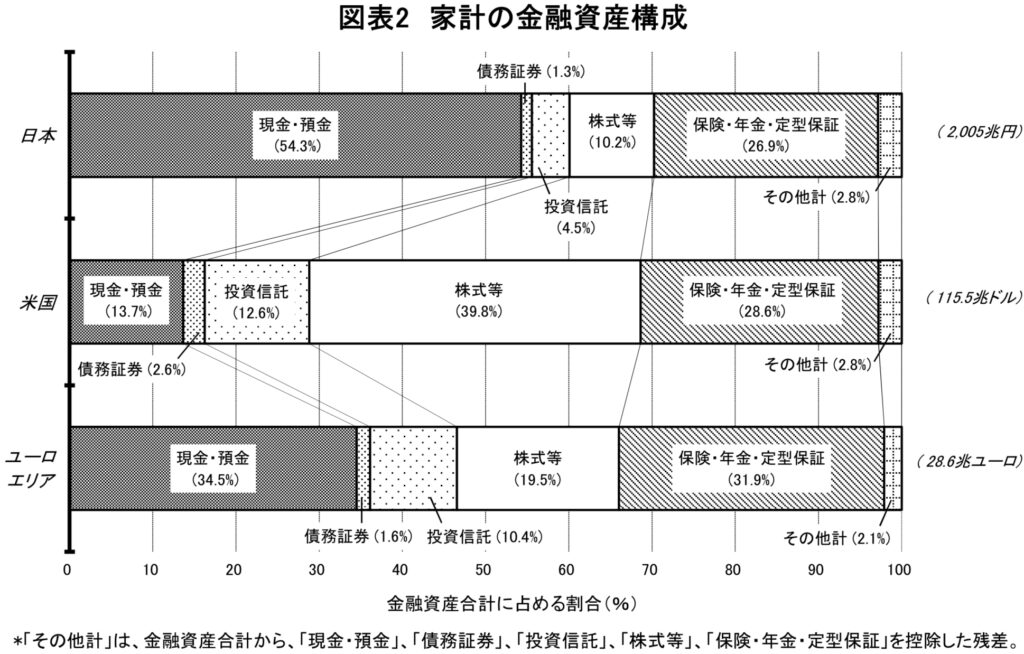

金融庁の調査によると、日本の家計資産2,000兆円のうち、その半分以上が預金・現金で保有されています。

この結果、米国では20年間で家計金融資産が3.4倍、英国では2.3倍に増えてますが、日本では1.4倍程度に留まっています。

投資は平均利回り3〜7%と言われており、手堅いファンドを長期で保有することで実現可能です。

コメント