- 国民年金は日本に住んでいる20〜60歳の人全員が加入。

- 厚生年金は会社員と公務員が加入。

- 公的年金の負担に関して、基礎年金は1/2が国が、厚生年金の保険料は事業主が1/2支払っている。

- 年金は税金と現役世代が支払った保険料で賄われており、積立金もあるため破綻する可能性は低い。

日本に住んでいる20〜60歳の人が全員加入している国民年金。

「私たちが60歳になると貰える額は少ない」、「年金はもらえない」、「老後になるまでに破綻する」など様々なことが言われています。

しかし、そういった情報はどこからなのか?本当に正しいのか調べたことありますか?

今回は意外と知られていない「年金」について解説します。

公的年金とは?

- 日本に住んでいる20〜60歳未満の全ての人が加入する国民年金(基礎年金)。

- 厚生年金は会社員と公務員が加入する。

- 年金は「老齢」「障害」「遺族」年金の3種類。

国民年金は日本に住んでいる20〜60歳の人全員が加入しています。

日本の公的年金制度は、老後の暮らしをはじめ、事故などで障害を負ったときや、一家の働き手が亡くなったときに、みんなで暮らしを支え合うという社会保険の考え方で作られた仕組みです。

年金には「公的年金」と民間企業が運営する「個人年金」に分かれます。

また、公的年金は以下の3つに分けられます。

- 老齢基礎(厚生)年金

- 障害基礎年金、障害厚生年金・障害手当金

- 遺族基礎(厚生)年金

年金は老後の備えだけじゃなく、障害や家族に不幸があった時のリスクにも備えているんだね!

老齢年金

老齢年金とは、65歳以上になった方に支給される年金。

国民年金に加入している方は、老齢基礎年金を受け取ることができます。

厚生年金に加入している方は、老齢基礎年金に加えて、老齢厚生年金も受け取ることができます。

老齢年金の受け取り時期は、繰り上げや繰り下げが可能。

障害年金

障害年金とは、病気やケガが原因で障害の状態になった方に支給される年金です。

国民年金に加入している方は、障害基礎年金を受け取ることができます。

厚生年金に加入している方は、障害基礎年金に加えて、障害厚生年金も受け取ることができます。

障害年金を受け取るためには、障害の程度や加入期間などの要件があります。

遺族年金

遺族年金とは、配偶者や子供などの遺族に支給される年金です。国民年金に加入している方が亡くなった場合、遺族基礎年金を受け取ることができます。

厚生年金に加入している方が亡くなった場合、遺族基礎年金に加えて、遺族厚生年金も受け取ることができます。

遺族年金を受け取るためには、遺族の年齢や収入などの要件があります。

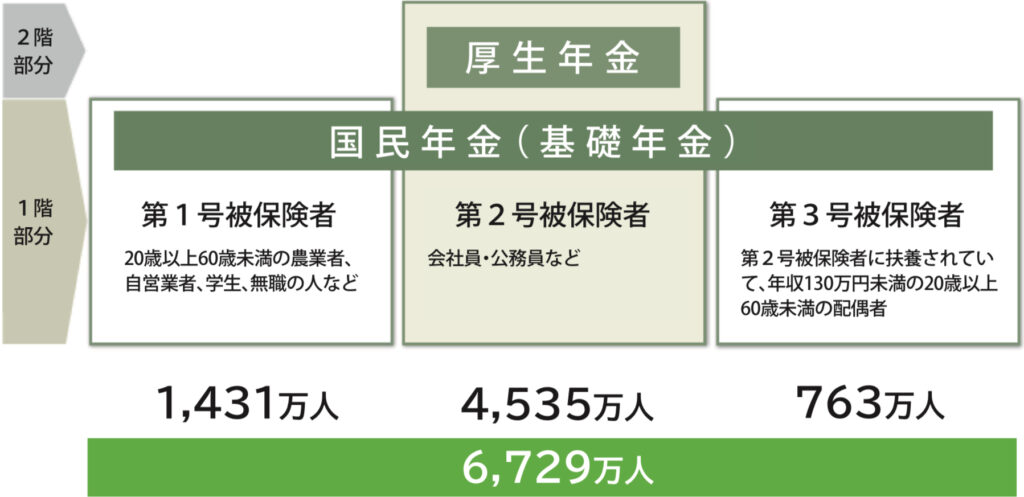

年金の構造

- 第1号被保険者は、20〜60歳未満の農業者、自営業者、学生、無職など。

- 第2号被保険者は、会社員公務員など。

- 第2号被保険者は厚生年金にも加入。

- 第3号被保険者は、第2号被保険者に扶養されている年収130万円未満の20〜60歳未満の配偶者。

国民年金をよく建物の階数で例えるのを聞いたことがあると思います。

1階部分が国民年金(基礎年金)、2階部分が厚生年金。

2階建ての部分をしようしている人は、公務員や会社員となります。

20〜60歳の農業者、自営業者、学生、無職の方が加入しているのが第1号被保険者。

第2号被保険者に扶養されている年収130万円未満の20〜60歳の配偶者が加入しているのが第3号被保険者になります。

公的年金の負担は?

- 公的年金の負担に関して、基礎年金は1/2が国が、厚生年金の保険料は事業主が1/2支払っている。

- 令和5年度の国民年金保険料の金額は、1ヶ月あたり16,520円。

- 厚生年金保険料は「標準報酬月額×保険料率(18.3%)」。

公的年金の負担に関して、基礎年金は1/2が国が、厚生年金の保険料は事業主が1/2支払っています。

実質的な負担は支払額の半分なんだね!

令和5年度の国民年金保険料の金額は、1ヶ月あたり16,520円。

厚生年金保険料は「標準報酬月額×保険料率(18.3%)」になります。

被保険者が受け取る基本給や残業手当、通勤手当を含めた税引き前の給与を、一定の幅で区分した報酬月額に当てはめて決定。

報酬には勤務地手当、日直手当、休職手当、奨励給など様々な種類があるよ!

公的年金はの支払いは日本に住む20〜60歳未満の人が対象でしたが、例外もあります。

経済的な理由で保険料免除の手続きをした人に関しては、保険料を負担せずに済みます。

救済措置としては、「全額免除」、「一部免除」、「納付猶予」、「学生納付特例」があります。

全額ではなく一部だけを納付した場合、納付した金額の割合に応じて将来受け取れる金額変わります。

産休・育休の際に一定期間、保険料の納付が不要になり、この期間に関しては保険料を納付したものとして計算されます。

年金は破綻して受け取れなくなる

- 令和5年9月の最終的な納付率(令和2年9月分保険料)は80.8%。

- 年金の仕組みは現役世代が支払った保険料が、そのまま高齢者世帯に支払われる。

- 年金は税金と現役世代が支払った保険料で賄われており、積立金もある。

次の条件を満たすと年金が支給されなくなる可能性はあります。

- 現役世代が全員、年金保険料を納めない。

- 積立金が完全に枯渇。

- 誰も税金を納めない。

年金の仕組みは現役世代が支払った保険料が、そのまま高齢者世帯に支払われます。

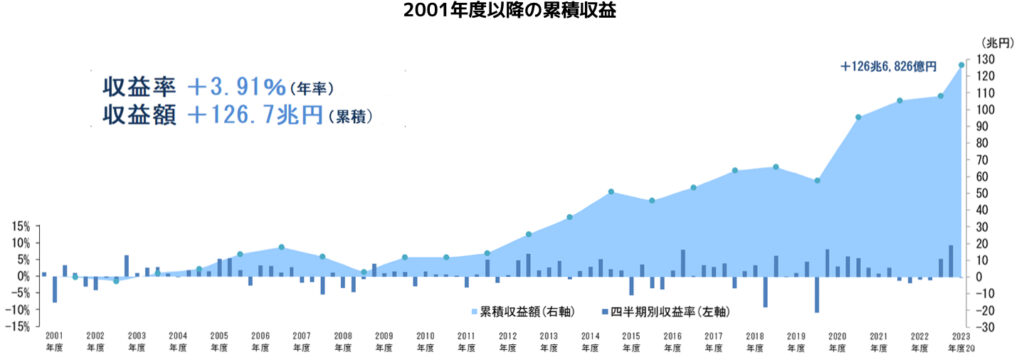

また、消費税などの税金も一部、GPIF(年金積立金管理運用独立行政法人)が運用している積立金などが高齢者へ年金として支払われています。

現在は保険料と税金で賄われており、積立金は取り崩されていません。

結局のところ、どうして破綻しないの?積立金があるから?

年金保険料が破綻しない理由として、年金制度の未納率が低いからです。

令和5年9月の最終的な納付率(令和2年9月分保険料)は80.8%となります。

そもそも、第2号保険者は4,535万人おり、会社が給与から天引きしているので未納の問題は起きないでしょう。

年金が“0”になることはないということがわかりましたが、将来もらえる額はどうでしょう?

自分が受け取れる年金額が、現役世代の何%カバーしているのか表す指標があります。

これを「所得代替率」といいます。

現役世代の収入の何%を年金で貰えるかという指標のこと。

例として、所得代替率が62.7%の場合、現役時代34.8万円の収入があると、年金はおよそ21.8万円支給されます。

この指標、出生率の低下や物価上昇など様々な要因を想定しており、将来「所得代替率」が減少することが予想できます。

今の収入より年金が減ることが予想されるので、足りない分を生活費を下げて賄うか、自分で準備する必要が出てきそうですね。

コメント