- 減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合。

- 所得税は前年度を参考にし、今年度の所得が低ければ差額分を給付。

- 住民税は令和5年度の給与所得から算出するため、令和6年度からの休暇だと減税対象。

- 令和5年度に休暇を取得していた場合、調整給付の対象になる可能性がある。

前回の記事はここから→「2024年6月から始まる税制改正|所得税・住民税の定額減税について知っておこう!」

定額減税とは、令和6年6月から始まる物価高騰対策。

給付金ではなく、1人あたり4万円の減税を受けることができます。

所得税3万円、住民税1万円を減税する制度だったね!

特に住民からの手続きは必要なく減税されます。

今回は、「所得が低いんですが対象ですか?」など様々な質問があったため解説。

調整給付の仕組みと対象者

- 減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合。

定額減税において、納税者本人と扶養親族(配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合は、個人住民税を課税する市区町村が定額減税しきれない差額を給付します。

つまり、定額減税ができないと見込まれると給付対象になるんだね!

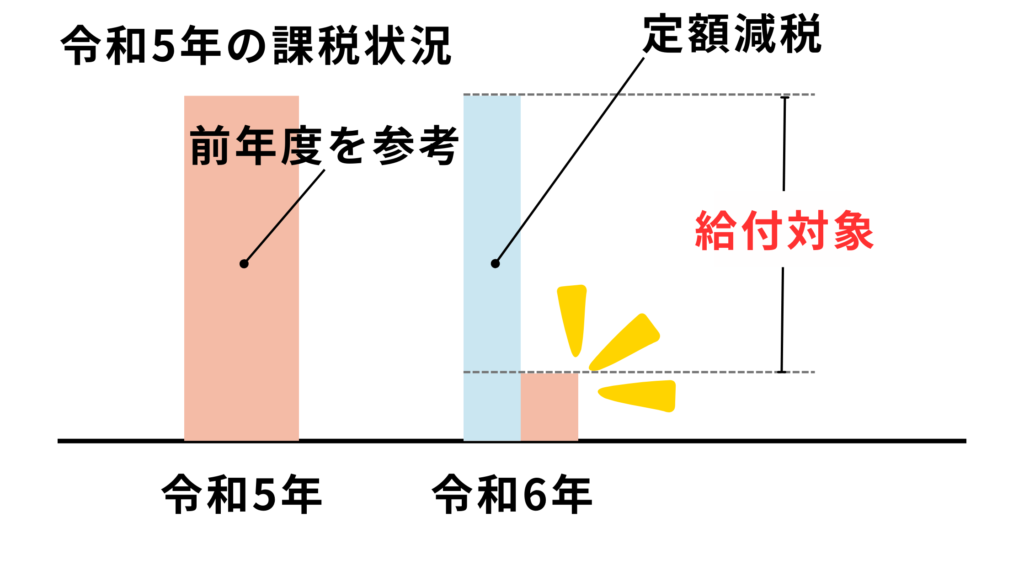

なお、早期に給付するため、2023(令和5)年の課税状況に基づき、給付額が算定。

2024(令和6)年分の所得税額が確定した後、2023(令和5)年と比較して所得に変動があるなどの一定の事情によって、当初の給付額に不足があることが判明した場合は、追加で給付されます。

住民税は前年度だから確定で、所得税は前年度を参考に減税するよ!

所得税は前年度を参考にするから、今年度の所得が低ければ差額分を給付ってことだね!

住民税は令和5年度の給与所得から算出するので、令和6年度から育休を取ると減税対象。

しかし、令和5年度に1年育休を取得していた場合、調整給付の対象になる可能性があります。

定額減税の・各種給付の詳細

- 2023(令和5)年度住民税非課税世帯への給付金。

- 2023(令和5)年度住民税均等割のみ非課税世帯への給付金。

- 低所得子育て世帯への「子ども加算」。

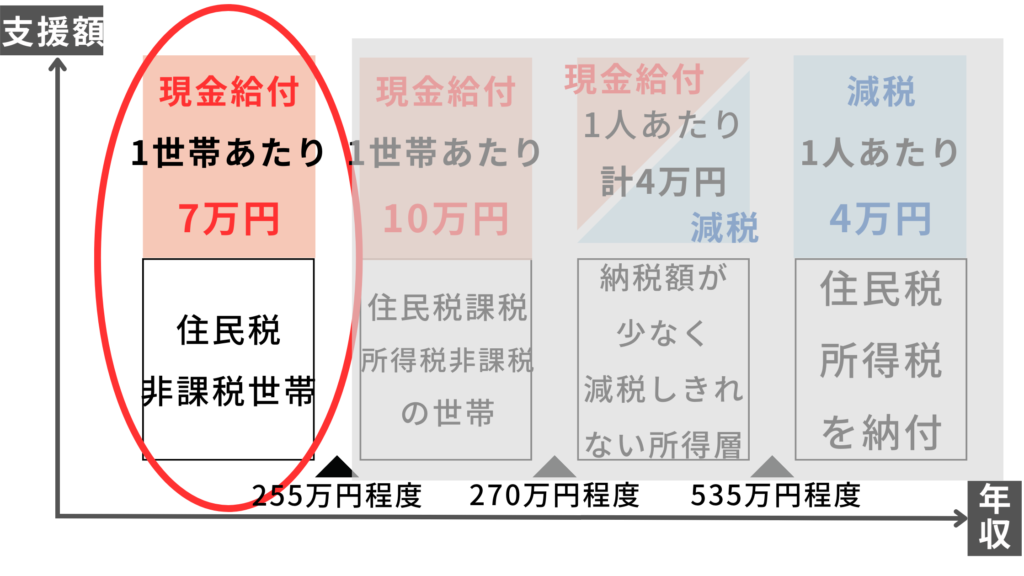

2023(令和5)年度住民税非課税世帯への給付金

2023(令和5)年度分の個人住民税均等割が課されていない方のみで構成される世帯の世帯主に、1世帯当たり7万円が給付されます。

2023(令和5)年夏以降に給付された3万円と合わせると、1世帯当たり計10万円の給付となります。

ただし、世帯の全員が、個人住民税が課税されている他の親族等の扶養を受けている場合は、対象となりません。

2023(令和5)年度分の個人住民税は、2022(令和4)年1月1日~12月31日までの収入に基づき2023(令和5)年6月ごろに個人住民税の納税通知書・特別徴収税額通知書が送付されています(住民税非課税世帯の場合、多くの市区町村において、納税通知書の送付はされません)。

例として、単身の給与所得者であれば年収100万円が住民税非課税世帯になる目安。

アルバイトやパートによる収入が100万円以下であれば、住民税はかかりません。また65歳以上の単身者で収入が年金のみであれば、年収155万円以下が目安です。

住んでいる自治体によって基準額が違うの確認しておこう!

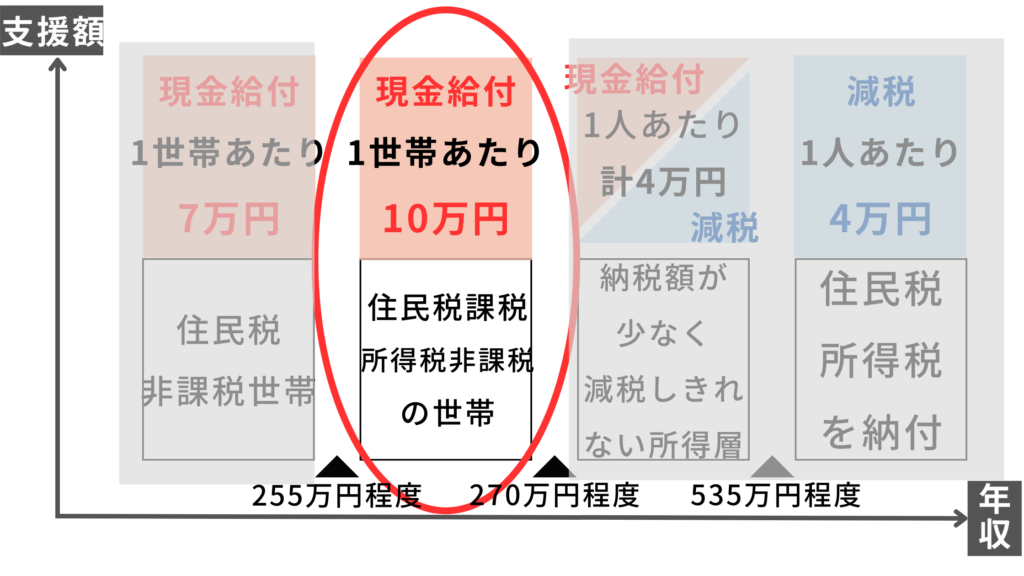

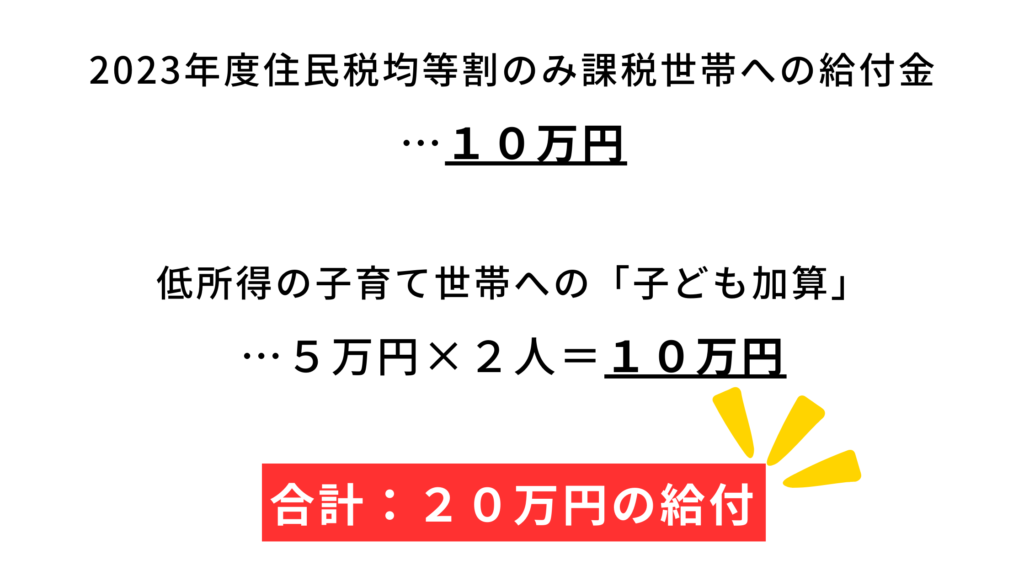

2023(令和5)年度住民税均等割のみ非課税世帯への給付金

2023(令和5)年度分の個人住民税非課税世帯(個人住民税均等割非課税世帯)以外の世帯であって、個人住民税所得割が課されていない方のみで構成される世帯に対し、1世帯当たり10万円が給付されます。

ただし、世帯の全員が、個人住民税が課税されている他の親族等の扶養を受けている場合は、対象となりません。

2023(令和5)年度分の個人住民税は、2022(令和4)年1月1日~12月31日までの収入に基づき2023(令和5)年6月ごろに個人住民税の納税通知書・特別徴収税額通知書が送付されています。

住民税には均等割と所得割があり、多くの方は二つの住民税を合算して払っています。

「均等割」は前年の所得金額の多少にかかわらず、ある一定の所得がある方全員に定額を負担。

「均等割」は住んでいる場所によって異なるけど、だいたい4,000〜5,000円くらいだよ!

東京都中央区の均等割のみ課税される要件は、前年中の総所得金額等が次の金額以下の方。

- 扶養親族等のいない方:35万円+10万円

- 扶養親族等のいる方:35万円×(同一生計配偶者+扶養親族数+1)+10万円+32万円

住民税均等割のみ非課税世帯とは、世帯全員が住民税均等割のみ課税の方の世帯又は世帯が住民税非課税の方と住民税均等割のみ課税の方のみで構成されている世帯。

低所得子育て世帯への「子ども加算」

2023(令和5)年度分の個人住民税非課税世帯および均等割のみ課税世帯への給付への加算として、当該世帯の18歳以下の児童1人当たりにつき5万円が給付されます。

2023(令和5)年度住民税均等割のみ課税世帯で18歳以下の児童が2人いる場合

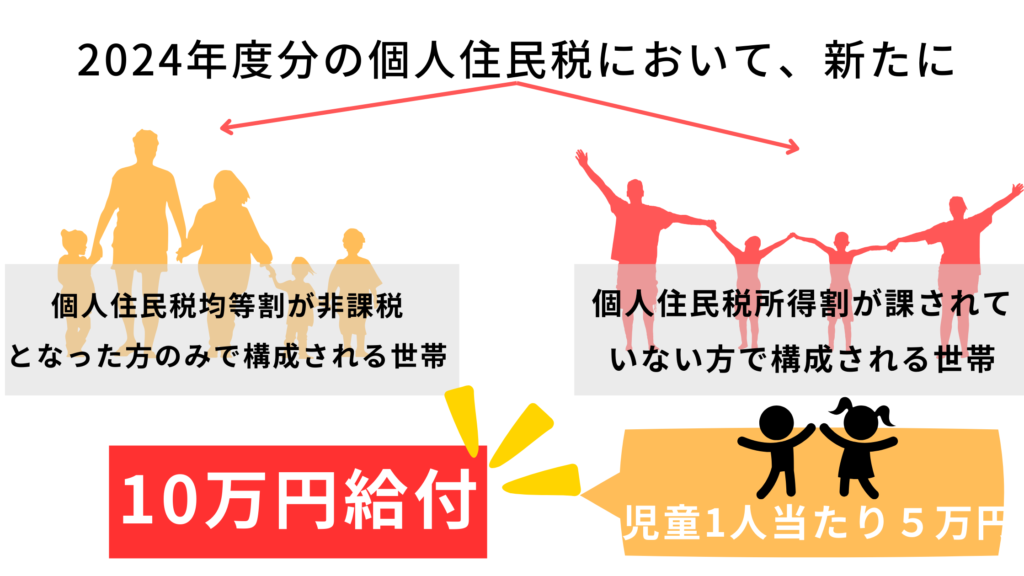

2024(令和6)年度個人住民税において、新たに非課税等となる世帯への給付金

- 2024(令和6)年度分の個人住民税において、新たに、個人住民税均等割が非課税となった方のみで構成されることとなった世帯に対し、1世帯当たり10万円が給付されます。

- 2024(令和6)年度分の個人住民税において、新たに、個人住民税所得割が課されていない方のみで構成されることとなった世帯に対し、1世帯当たり10万円が給付されます。

上記のいずれも、当該世帯において18歳以下の児童がいる場合は、のとおり児童1人当たり5万円が給付されます。

2024(令和6)年度分の個人住民税は、2023(令和5)年1月1日~12月31日までの収入に基づき2024(令和6)年6月ごろに個人住民税の納税通知書・特別徴収税額通知書が送付されます。

コメント