- FIREとは、Financial Independence, Retire Earlyの略で、経済的自立と早期リタイアを目指すライフスタイル。

- FIREの本質はFIにあり、FIとは「Financial Independence」の略で、収入に依存せずに自分の好きなことをすることができる状態。

- コア・サテライト戦略と呼ばれる資産配分の方法で、FIREに向いている。

- FIREに必要な資産は、年間の生活費の25倍で計算。

FIREという言葉を世界的に広めるきっかけとなったソーシャルメディアであるRedditでは、FIREはYOLOという単語とセットで使われています。

YOLOとは「You Only Live Once」、すなわち「人生は一度きり」の略で、人生を充実させるため多大なリスクをとることを推奨する言葉となっています。

人生は一度きりなのだから大きく投資しよう、それで失敗したならしょうがないという考えです。

比較的短期間でFIREを目指すのであれば、こうしたYOLOの考えに代表されるように、限界を超えたリスクをとる運用が必要となります。

FIRE達成した資産とポートフォリオ

- FIREとは、Financial Independence, Retire Earlyの略で、経済的自立と早期リタイアを目指すライフスタイル。

- FIREに必要な資産は、年間の生活費の25倍で計算。

- FIREを達成しポートフォリオは「コア・サテライト戦略」、「分散投資」をしている。

FIREとは、Financial Independence, Retire Earlyの略で、経済的自立と早期リタイアを目指すライフスタイルです。

FIREを実現するためには、資産運用によって収入を得ることが重要です。

FIREした人のポートフォリオは、人によって異なりますが、一般的にはインデックス投資や高配当株、債権、不動産などのリスク資産を組み合わせて、リスクを分散しながらリターンを狙うことが多いです。

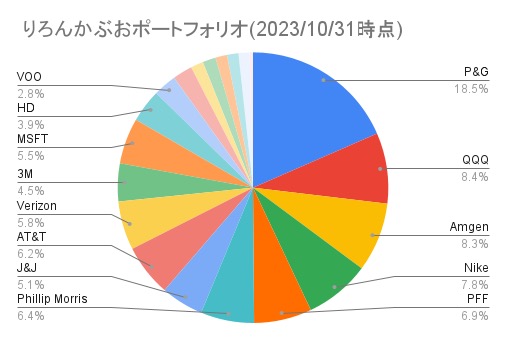

31歳でFIRE達成した「りろんかぶお」さん

31歳でFIREした私のポートフォリオ(2023年10月末時点):このブログの筆者は、31歳でFIREを実現したという人です。彼のポートフォリオは、以下のようになっています。

引用:りろんかぶお「31歳でFIREした私のポートフォリオ(2023年10月末時点)」

いくらでFIREを達成したのか記載がなくわかりませんが、米国株への投資が多いことが分かります。

- 米国株

- P&G:18.1%

- Amgen:7.3%

- QQQ:7.3%

- Nike:7.2%

- PFF:7.1%

- Phillip Morris:6.7%

- AT&T:6.7%

- J&J:6.3%

- Verizon6.0%

- 3M:5.0%

- MSFT:4.7%

- HD:3.9%

- Alibaba:3.2%….

このポートフォリオの特徴は、米国株の個別銘柄とETFを組み合わせたもので、高配当株や安定株が多く含まれています。

これはFIREの目標に合ったポートフォリオだね!

米国株は、世界の株式市場の約半分を占める巨大な市場であり、高成長のハイテク企業や革新的な企業が多く存在します。

米国株は日本株に比べて配当利回りが高いことも魅力だよ!

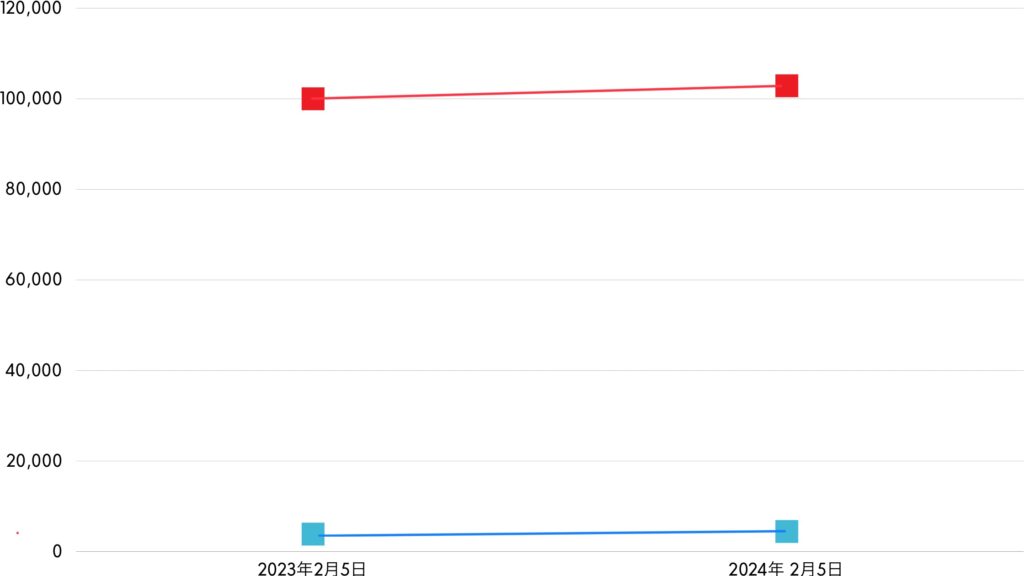

このポートフォリオのパフォーマンスは、過去1年間で約16.5%(赤グラフ)のリターンを上げています。

これはS&P500の約14.4%(青グラフ)を上回っており、市場平均以上の成果。

個別株にはリスクもありますが、定期的に見直しや調整を行っているので参考になります。

ただし、現金(日本円)もいくらか保有している思いますが、投資が米国株へ一択にしか見えないので、リスクを分散する意味でも日本株などへの投資も良いのではないかと思います。

FIREをめざすネットベンチャーで働く40代サラリーマンの投資ブログ

実例あり!FIREをめざすポートフォリオの作り方を詳しく説明:このブログの筆者は、ネットベンチャーで働く40代サラリーマンの投資家です。彼のポートフォリオは、以下のようになっています。

- 運用資産:約5,000万円

- 米国株・高配当株:計72.4%

- VTI(米国ETF):18.0%

- VYN(高配当ETF):9.0%

- QQQ(米国ETF):8.3%

- MCD(高配当株):6.9%

- ABBV(高配当株):3.8%

- AAPL(米国株):3.7%

- MO(高配当株):3.6%

- PM(高配当株):3.1%

- VZ(高配当株): 2.7%

- KO(高配当株):2.7%

- JNJ(高配当株):2.7%

- NIKE(米国株):2.5%

- KHC(高配当株):2.4%

- IBM(高配当株):1.9%

- XOM(高配当株):1.1%

- ゴールド:計8.0%

- IAU:8.0%

- 日本株(先進国株):計7.1%

- 三菱商事(8058):4.7%

- NFTOPIX(1306):2.4%

- 債権:計6.0%

- BND:6.0%

- 不動産:計4.6%

- XLRE:4.6%

- 新興国:計1.8%

- VWO:1.8%

- 米国株・高配当株:計72.4%

まず、このポートフォリオは、米国株・高配当株を中心とした外貨建てリスク資産が約7割を占めています。

これは、FIREを目指す場合には、リターンを高めるために必要な割合だと言えるでしょう。

しかし、リスク資産が多いということは、市場の変動によって資産が減る可能性も高くなります。

特に、外貨建て資産は為替リスクもありますので、円高になると資産価値が下がります。

為替リスクとは、外貨建ての取引や投資において、為替相場の変動によって損失が発生する可能性のこと。

そのため、このポートフォリオでは、ゴールドや日本株、債権、不動産などの安定資産を約3割程度組み入れて、リスクの分散を図っています。

コア・サテライト戦略と呼ばれる資産配分の方法で、FIREに向いているね!

このポートフォリオのメリットは、高いリターンを狙えることと、資産の分散ができることです。

デメリットは、リスクが高いことと、管理が複雑になることです。

リスクを抑えるためには、定期的にリバランシングを行って、ポートフォリオの比率を調整することが必要です。

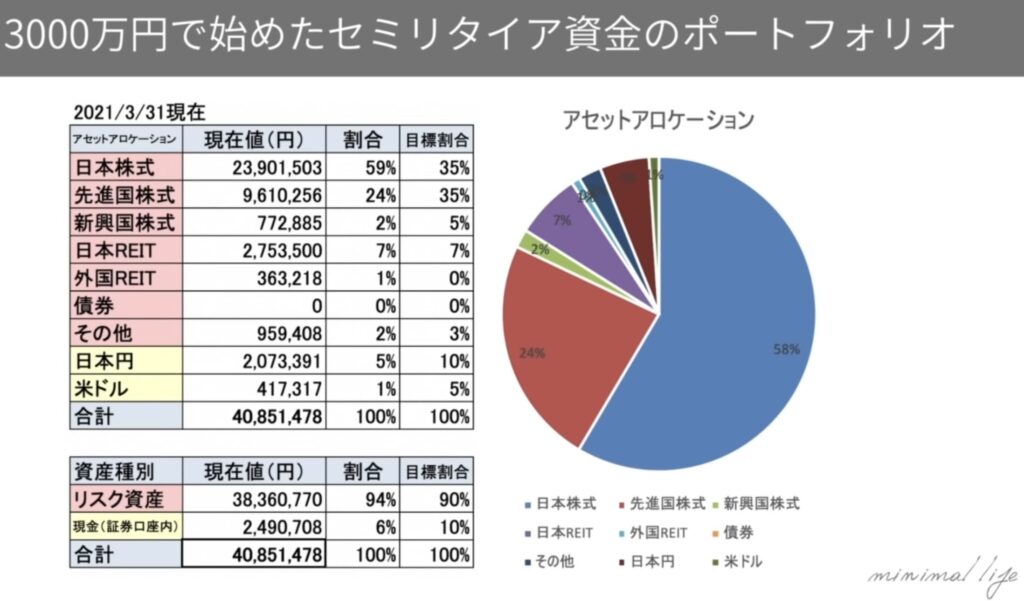

ちーのゆるFIREな日々:3000万円でFIRE達成

ちーのゆるFIREな日々:3000万円(約30%)

引用:ちーのゆるFIREな日々

- 運用資産:3,000万円

- 日本株:計58%

- ケイアイスター不動産(3465)

- セントケアHD(2374)

- 英和(9857)

- FPG(7148)

- モバイルファクトリー(3912)

- グリムス(3150)

- キーパー技研(6036)

- フェローテック(6890)

- プレミアグループ(7199)

- 楽天225ダブルベア(1459)

- 他50銘柄

- 先進国株式:計24%

- PGP&G

- JNJJ&J

- AAPL

- TEAM

- BP BP

- TAT&T

- SOサザン

- TOK

- VTI

- SPYD

- 他20銘柄(投資信託含)

- 新興国株式:計 2%

- SBI・新興国株式インデックス・ファンド

- 日本REIT:計7%

- 外国REIT:計1%

- 債権

- 日本株:計58%

このポートフォリオは、日本株を中心とした国内リスク資産が約6割を占めています。

これは、FIREを目指す場合には、リターンを高めるために必要な割合。

しかし、リスク資産が多いということは、市場の変動によって資産が減る可能性も高くなるね!

特に、日本株は、世界的な景気や政治の影響を受けやすく、長期的には成長が鈍いという課題もあります。

そのため、このポートフォリオでは、先進国株式や新興国株式、REITや債権などの国外・安定資産を約4割程度組み入れて、リスクの分散を図っています。

日本株について過去記事参照→「2023年日本株はなぜ好調だったのか?「日経平均7万円シナリオ」の真相と2024年の展望」

これは、コア・サテライト戦略と呼ばれる資産配分の方法で、FIREに向いていると言われています。

また、リスクが高いということは、高いリターンを狙えるというメリットがあります。

デメリットは、リスクが高いことと、保有している株式が多いと管理が複雑になることです。

リスクを抑えるためには、定期的にリバランシングを行って、ポートフォリオの比率を調整することが必要だね!

管理を簡単にするためには、投資信託やETFの種類を減らしたり、インデックス型やバランス型のものを選んだりすることがおすすめです。

コメント