年金繰下げ受給は、受給開始年齢を遅らせることで年金額を増やす魅力的な制度。

一見有利に思える反面、多くのリスクが潜んでいます。

例えば、受給額が増えることで所得税や社会保険料が増加し、実際の手取り額が思ったほど増えないことがあります。

また、繰下げによる医療費の自己負担増加や、配偶者の遺族年金に影響を及ぼす可能性も指摘。

さらに、損益分岐年齢を見極めることが難しく、長生きリスクとの兼ね合いも重要です。

本記事では、年金繰下げ受給に潜む5つの落とし穴とその回避法について、具体的な事例を交えながら詳しく解説します。注意

年金の繰上げ受給・繰下げ受給とは?

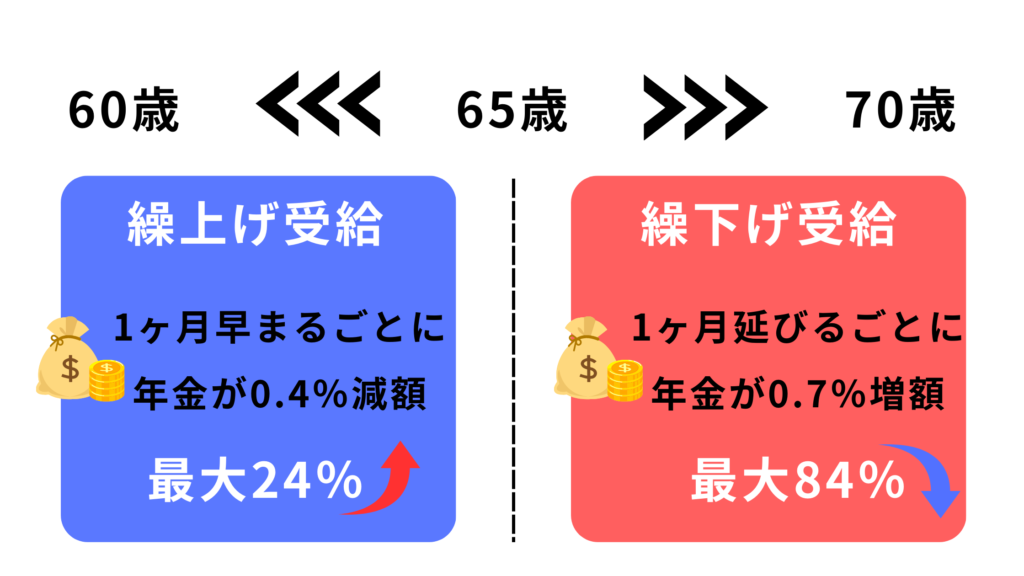

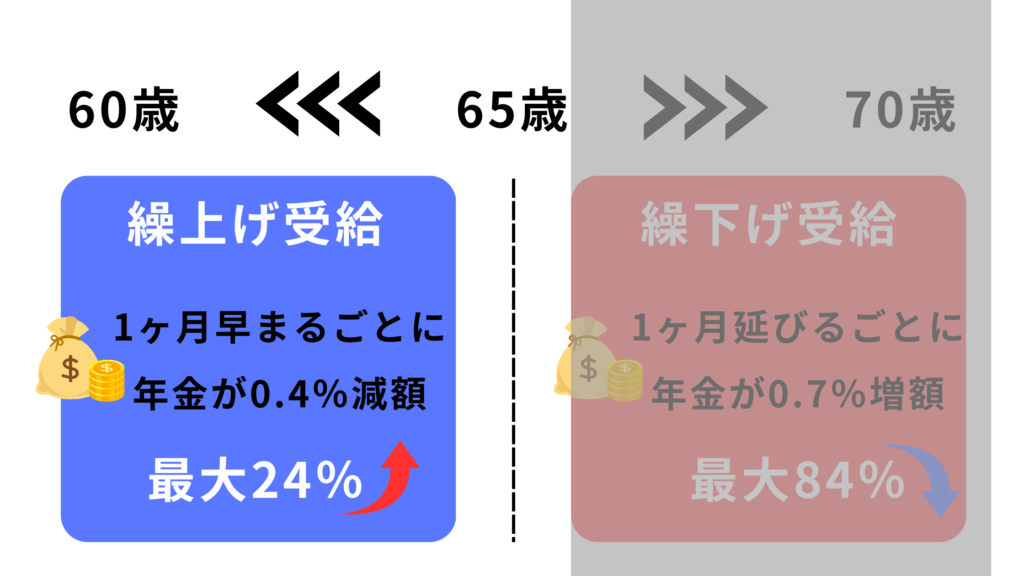

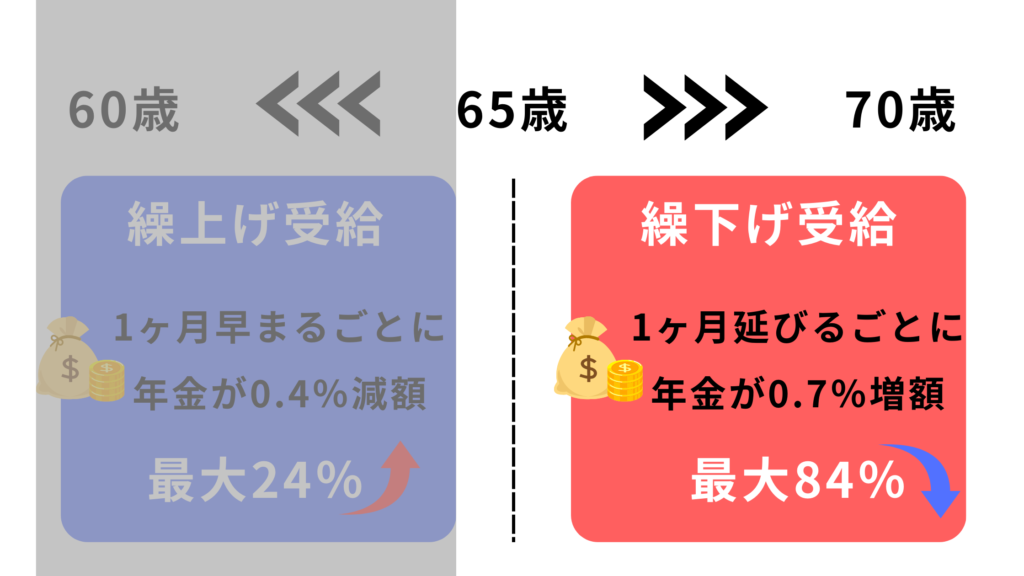

年金の繰上げ受給とは、本来の受給開始年齢(通常は65歳)よりも早く年金を受け取ることを指します。

60歳から受給を開始することが可能ですが、早く受け取る代わりに年金額が減額。

具体的には、繰り上げる月数に応じて減額率が設定されており、1ヶ月繰り上げるごとに0.4%ずつ減額されます。

60歳から受給する場合、65歳までの60ヶ月繰り上げることになるため、年金額は30%(0.5% × 60ヶ月)減額されます。(図で)

年金の繰り下げ受給とは、本来の受給開始年齢よりも後に年金を受け取ることを指します。

70歳から受給を開始することが可能で、遅く受け取る代わりに年金額が増額されます。

具体的には、繰り下げる月数に応じて増額率が設定されており、1ヶ月繰り下げるごとに0.7%ずつ増額されます。

70歳から受給する場合、65歳からの60ヶ月繰り下げることになるため、年金額は42%(0.7% × 60ヶ月)増額されます。

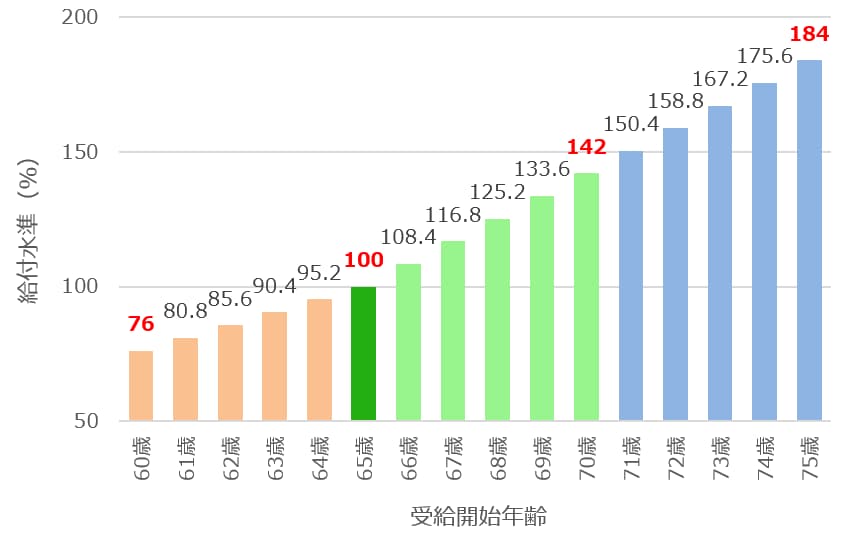

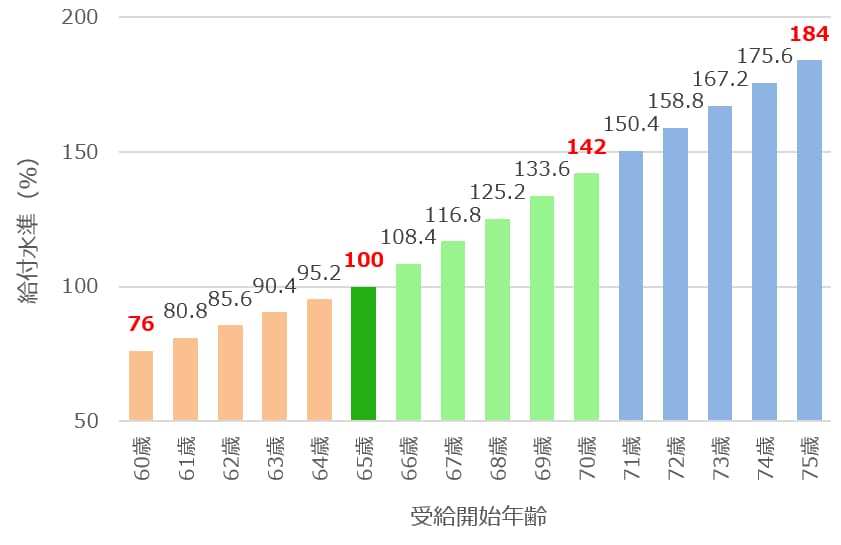

繰下げ受給は一見すると得するように見えますが、日本人の平均寿命はは男性が81.05歳、女性が87.09歳。

また、健康寿命は男性が72.6歳、女性が75.5歳でした。

つまり、繰下げ受給で受け取る額は増えるものの、受給期間が短いまたは、受給開始後から通院生活になってしまうということです。

定年後の生活が病院生活だと嫌だな…。

繰下げ受給の損益分岐点は82〜85歳頃と言われています。

繰下げ受給の落とし穴

- 加給年金の支給停止

- 振替加算の支給停止

- 年金の壁

- 繰下げ需給により増える負担

- 待機期間に亡くなってしまう

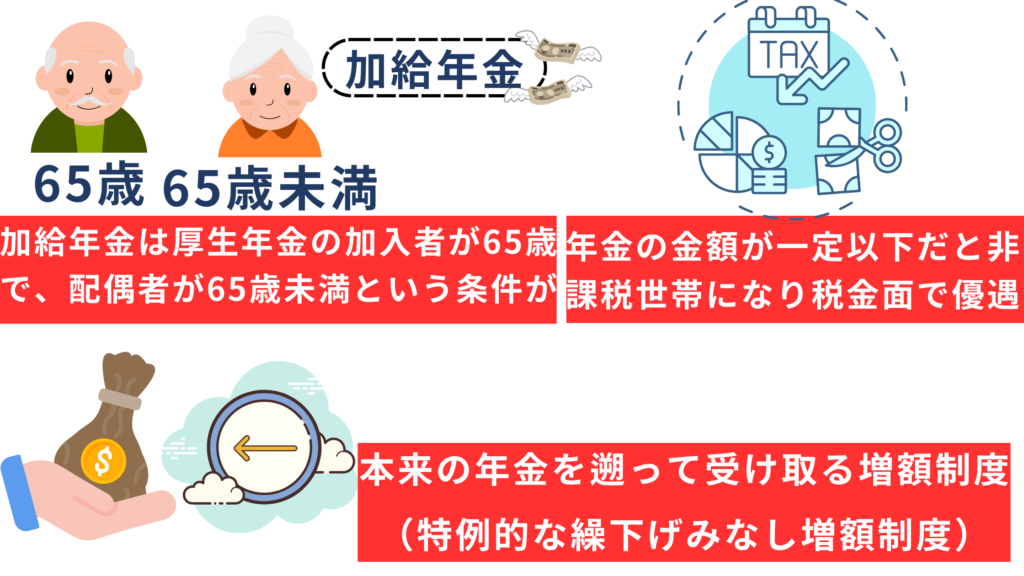

加給年金の支給停止

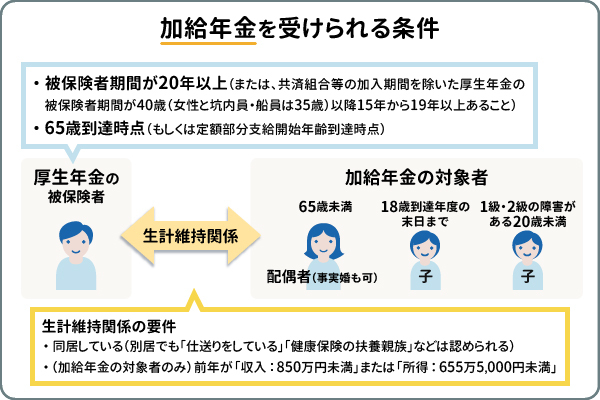

加給年金とは、厚生年金の加入者が65歳に達した際、配偶者や子どもなどを扶養している場合に、老齢厚生年金に追加するかたちで支給される年金。

引用:三菱UFG「加給年金とは?もらえる条件や金額についてわかりやすく解説!」

加給年金の支給額は毎年見直されるため、最新の情報を確認することが重要。

2024年度の情報を例として、加給年金の支給額の目安を示します。

- 配偶者がいる場合

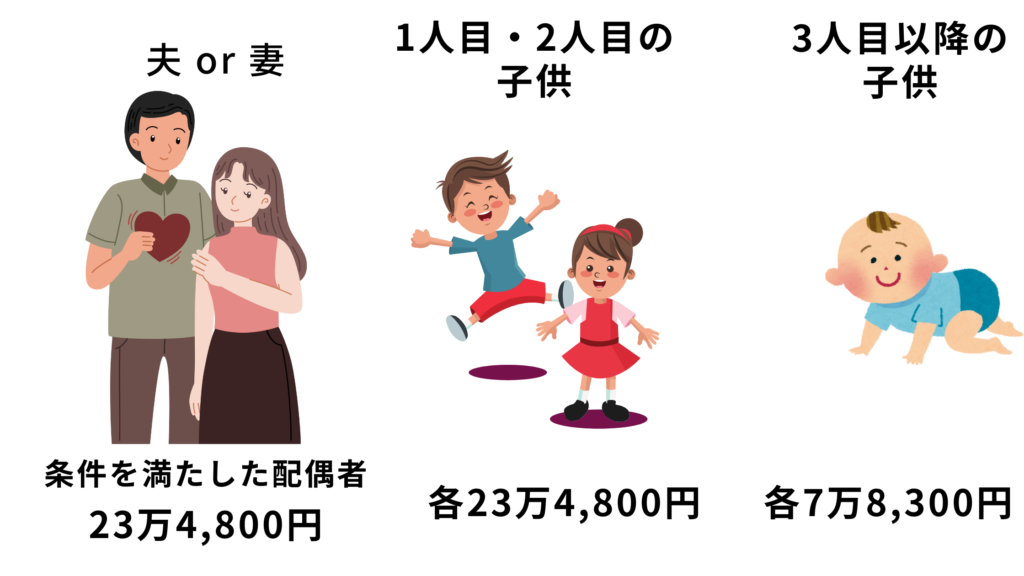

- 配偶者が65歳未満の場合、加給年金として年間約224,700円が支給されます。

- 子どもがいる場合

- 第1子と第2子に対して、それぞれ年間約224,700円が支給されます。

- 第3子以降については、1人当たり年間約74,900円が追加で支給されます。

配偶者の年齢によって最大17万3,000円の配偶者特別加算も受け取れます。

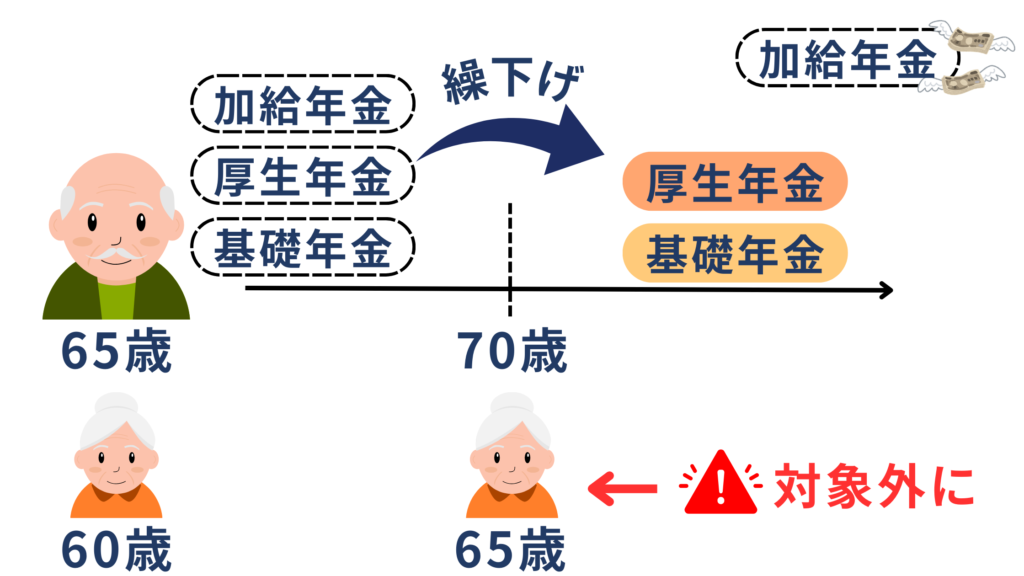

しかし、繰下げ受給することで加給年金を受け取れなくなります。

加給年金を受け取る条件には、厚生年金の加入者が65歳に達した際、配偶者が65歳未満という条件があります。

つまり、夫が65歳→70歳まで繰下げると、妻が60歳だった場合は65歳になってしまうので対象外に。

そうなると、申請したら受け取れたはずの5年分の約200万円を失っちゃう!

でも、繰下げして年金を増やして加給年金も欲しいな…。

大丈夫!その方法ももちろんあるよ!

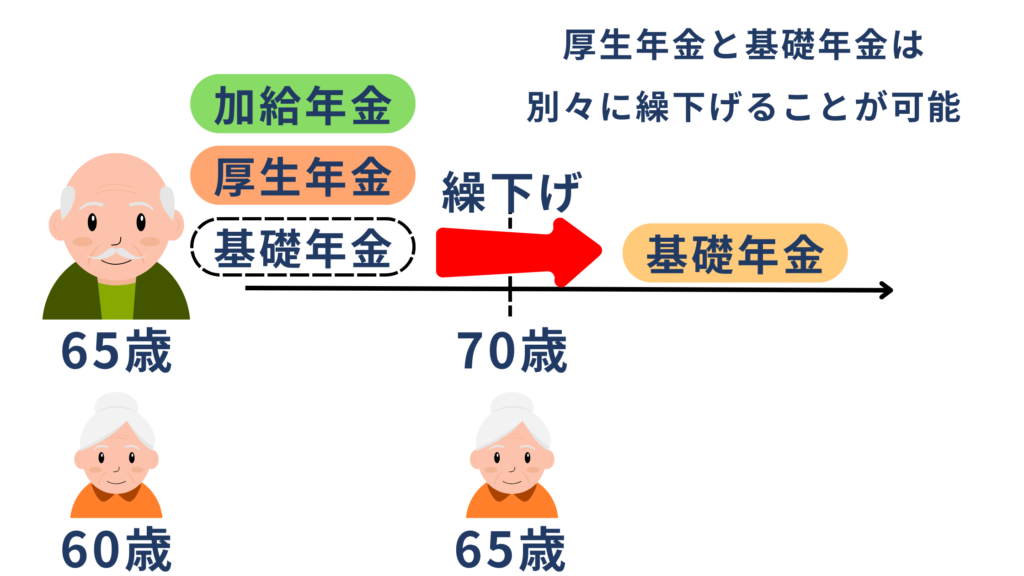

実は、繰下げしつつ加給年金を貰う方法もあります。

そもそも、繰下げ受給は基礎年金と厚生年金を別々に行うことができます。

加給年金は厚生年金に紐付けられた制度のため、基礎年金のみ繰下げて、加給年金と増額分を受け取る方法。

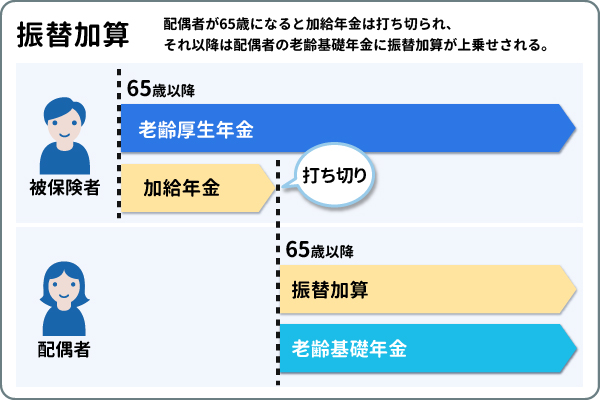

振替加算の支給停止

振替加算とは、配偶者が65歳になり加給年金が終了すると代わりに配偶者の老齢基礎年金に上乗せされ支給。

引用:三菱UFG「加給年金とは?もらえる条件や金額についてわかりやすく解説!」

振替加算の額は、以下の表のように、昭和61年4月1日に59歳以上(大正15年4月2日から昭和2年4月1日生まれ)の方については234,100円。

それ以後年齢が若くなるごとに減額していき、昭和61年4月1日に20歳未満(昭和41年4月2日以後生まれ)の方はゼロとなるように決められています。

| 配偶者の生年月日 | 月額(円) |

|---|---|

| 昭和33年4月2日 〜昭和34年4月1日 | 34,516 |

| 昭和34年4月2日 〜昭和35年4月1日 | 28,176 |

| 昭和35年4月2日 〜昭和36年4月1日 | 21,836 |

| 昭和36年4月2日 〜昭和37年4月1日 | 15,732 |

| 昭和37年4月2日 〜昭和38年4月1日 | 15,732 |

| 昭和38年4月2日 〜昭和39年4月1日 | 15,732 |

| 昭和39年4月2日 〜昭和40年4月1日 | 15,732 |

| 昭和40年4月2日 〜昭和41年4月1日 | 15,732 |

| 昭和41年4月2日〜 | ー |

振替加算は基礎年金と紐付いた制度。

配偶者が基礎年金を繰下げ受給すると、その期間は振替加算を受け取ることが出来なくなってしまいます。

配偶者に厚生年金がある場合、厚生年金のみを繰下げすることで振替加算と増額分を受け取ることができます。

年金の壁

年金の金額が一定以下だと非課税世帯になります。

非課税世帯になることで、一般的に国民健康保険料や国民年金保険料の減免措置の適用を受けられ、医療費の負担軽減措置、保育料や学費の無償化など優遇措置も受けられます。

しかし、繰下げしたことで年金額が増え、住民税非課税世帯の要件を満たせなくなる可能性もあるので注意しましょう。

年金の壁は地域や世帯によって異なるため住んでいる自治体の確認が必要。

| 世帯主 | 配偶者 | |

|---|---|---|

| 大都市 | 211万円 | 155万円 |

| 中核都市 | 203万円 | 152万円 |

| それ以外 | 193万円 | 148万円 |

単身世帯だと、約144万円から155万円くらいだよ!

繰下げ需給により増える負担

繰下げ受給により年金額が増えると、税金、医療費、介護費用の負担が増える可能性があります。

具体的には年金から天引きされる所得税や住民税の増加。

また、所得によって決まる医療費の窓口負担や介護サービスも増加する可能性があります。

つまり、年金の額面が増えても、手取りの金額が同じ割合だけ増えるわけではないってことだね!

引用:日本経済新聞「年金繰り下げ受給の落とし穴 収入増で社会保険料上昇も」

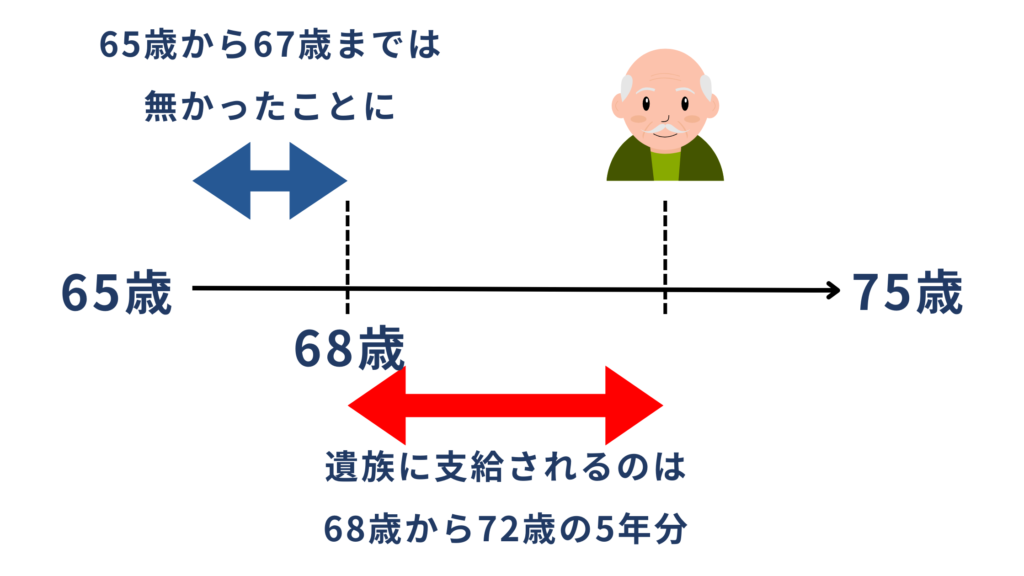

待機期間に亡くなってしまう

繰下げしている期間を「待機期間」といい、この時期に亡くなっても「未支給年金」として遺族に支給されます。

ただし、繰下げをしていても増額分は反映されず、遡求適応は5年前までとなっています。

また、繰下げた年金を1回でも受給し亡くなるとこれまでの分は遡って受け取る取ることはできませんでした。

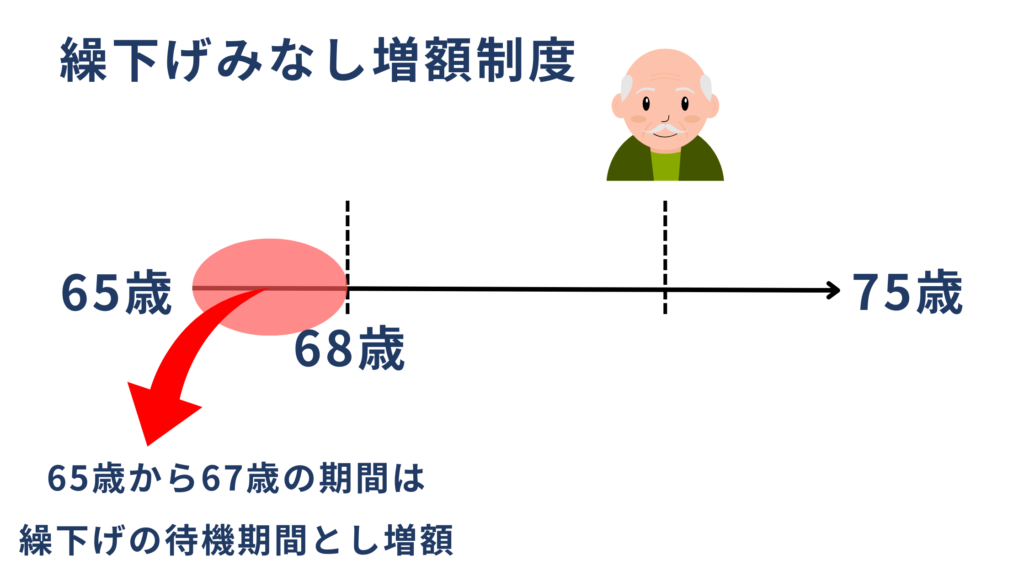

しかし、「繰下げみなし増額制度」が2023年から始まりました。

「繰下げみなし増額制度」とは、例えば繰下げ期間中72歳の時の病気が発覚。

繰下げをやめ年金を受け取ろうとすると過去5年分までしか遡求適でがありませんでした。

しかし、この制度により遡求適応外である65〜67歳までを待機期間として増額されます。

コメント