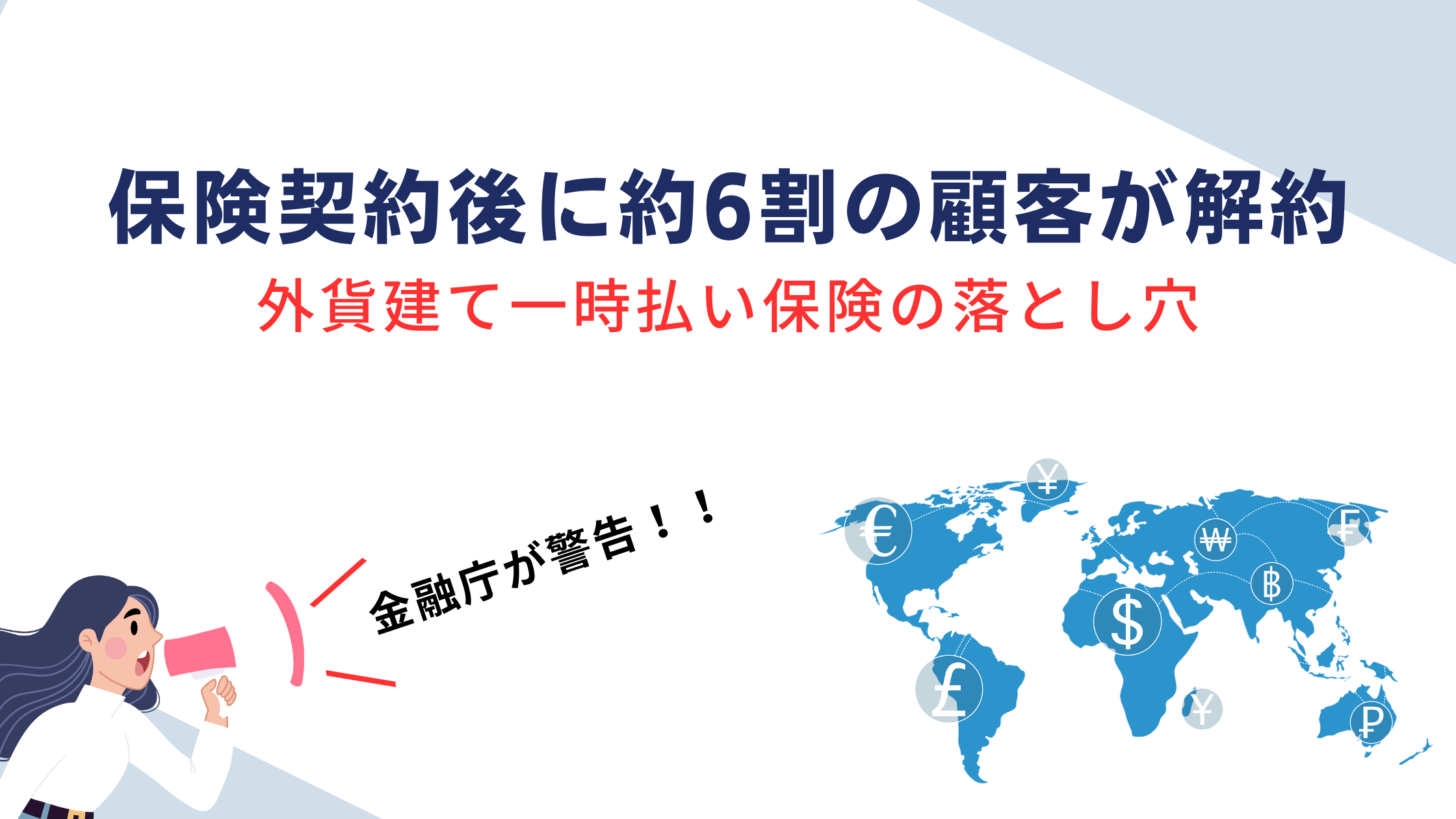

最近、金融庁が外貨建て一時払い保険の販売に対して厳しい目を向けています。

購入後わずか4年間で解約するケースが6割に達し、その後も同じ商品を再び販売して手数料を稼ぐ事例が相次いでいるのです。

アメリカの利上げを背景に販売が急増したこの保険商品ですが、果たしてその裏に隠された実態とは?

今回は外貨建て一時払い保険について解説。

外貨建て一時払い保険とはどんな商品?

- 契約者が一括で保険料を支払い、その保険料をドルやユーロなどの外貨で運用する保険商品。

- この商品には為替リスクが伴い、為替変動により元本割れのリスクも。

外貨建て一時払い保険は、契約者が一括で保険料を支払い、その保険料をドルやユーロなどの外貨で運用する保険商品です。

アメリカの利上げなどを背景に、このタイプの保険は高い利回りを期待できるとして注目。

特に、運用が成功すれば、円建て保険よりも大きな利益を得ることができる点が魅力です。

しかし、この商品には為替リスクが伴い、為替変動により元本割れのリスクもあります。

また、解約時には為替手数料が発生するため、短期間で解約すると大きな損失を被る可能性があります。

また、似た商品として「外貨建て個人年金保険」があります。

老後の資金準備として外貨で保険料を支払い、将来年金として外貨で受け取る商品。

どっちも目的、受け取り方法に違いはあるけど外貨建てだから為替リスクがあるね!

金融庁が警告する理由とメリット・デメリット

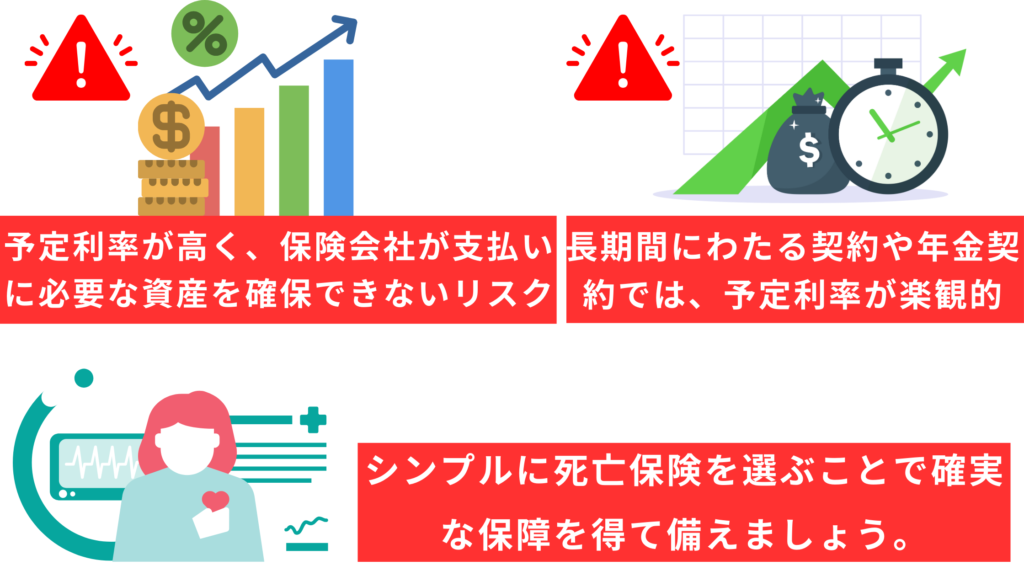

- 予定利率が過剰に高く設定されていると、保険会社が将来の支払いに必要な資産を確保できないリスク。

- 長期間にわたる保険契約や年金契約では、予定利率が市場金利や保険会社の運用実績に対して過度に楽観的

金融庁が注意喚起する理由の一つは、予定利率が過剰に高く設定されていると、保険会社が将来の支払いに必要な資産を確保できないリスクがあるからです。

特に長期間にわたる保険契約や年金契約では、予定利率が市場金利や保険会社の運用実績に対して過度に楽観的であると、契約者に対して約束した給付を提供するのが困難になる可能性があります。

そのため、金融庁は予定利率の設定や変更について注意を促し、契約者がリスクを理解し、適切な判断ができるようにしています。

予定利率とは、保険契約や年金契約において、保険会社が将来の保険金や年金給付のために見込んでいる利率のことです。保険契約や年金契約の設計時に設定され、契約者に対して一定の利息を保証するために使用されます。予定利率が高いほど、契約者が受け取る保険金や年金額が増える可能性がありますが、利率は固定されているわけではなく、保険会社の運用実績や市場金利の変動によって実際の利率は変わることがあります。

予定利率が高いと、保険会社が運用から得られる収益が多くなるため、保険料を低く設定することができるよ!

でも、実際の運用収益や市場金利の変動によっては、保険会社が設定した予定利率が実現できない場合もあるから注意!

つまり、リターンが大きいほど、リスクも大きくなるってことだね!

保険会社は預かったお金で資産運用をしていますが、予定利率が0.25%という事例もあります。

現在、米国の長期金利は4%を超えているにも関わらず、予定利率を実際の運用利率とかけ離れた水準に設定。

このような事例が相次ぐため金融庁が注意喚起。

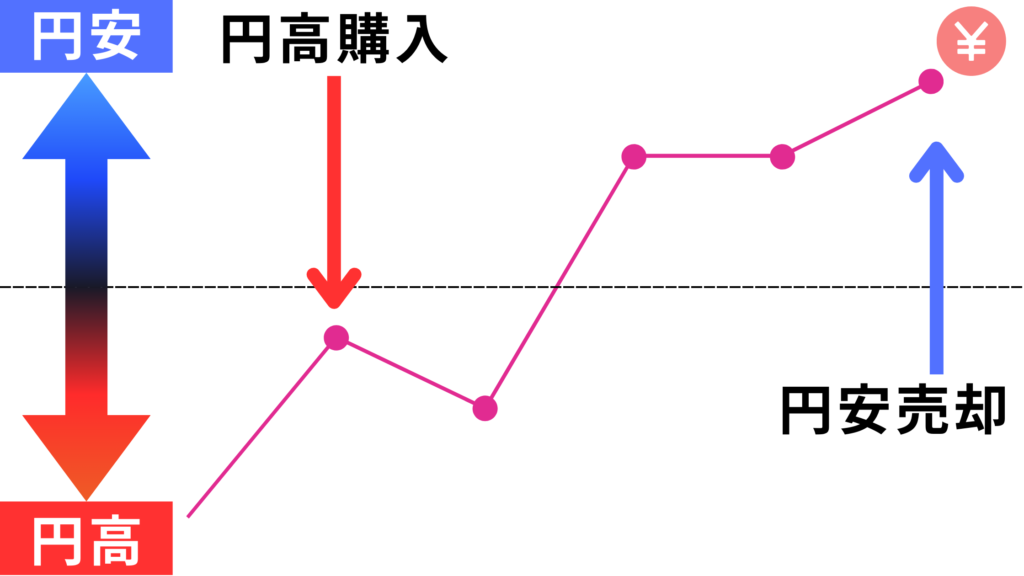

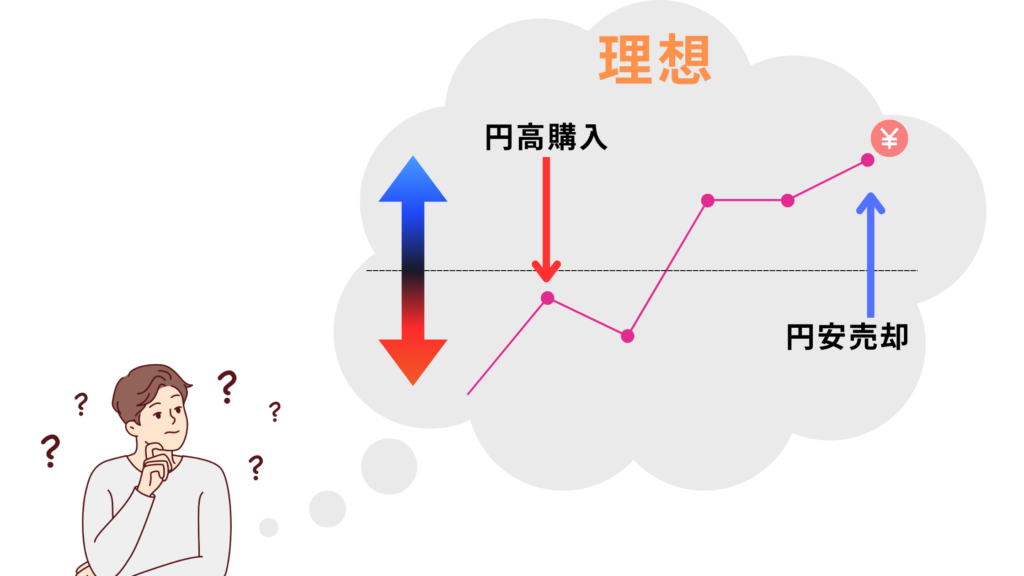

また、為替相場を正確に予測することは非常に難しいため、外貨建て保険で「円高で積み立て、円安で受け取る」という理想的な戦略を実行するのは現実的には難しいです。

そもそも、保険や年金は自分に何かあったとき、将来のために備えるものです。

そのため、ギャンブル性の高い商品に投資してはいけません。

為替リスクを避け、シンプルに円建ての死亡保険を選ぶことで確実な保障を得て備えましょう。

コメント