投資を始めたいけれど、株式の激しい変動が不安?

そんなあなたにぴったりなのが、安定した収益と安全性を兼ね備えた債券投資です。

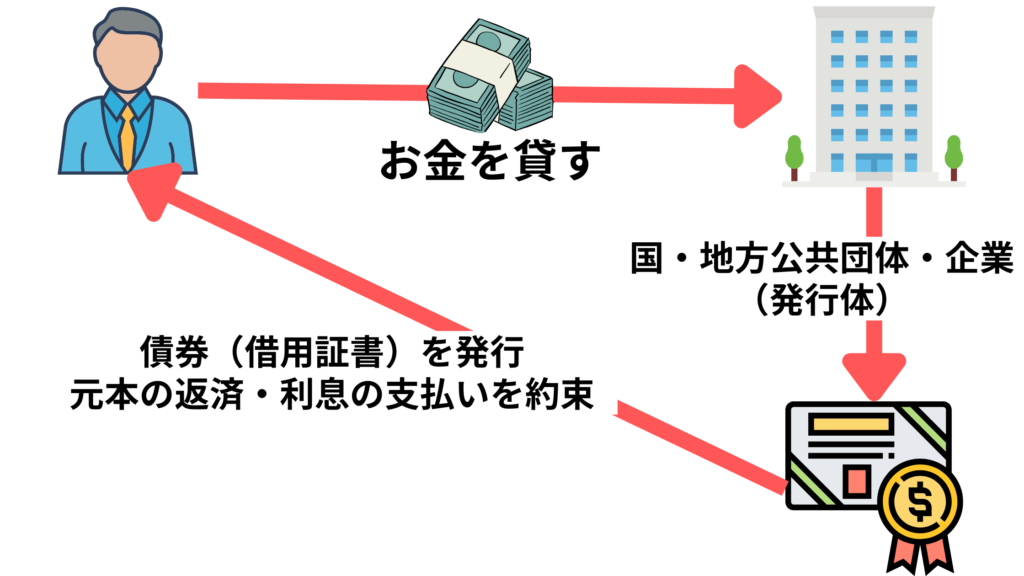

債券は政府や企業が資金調達のために発行する証券で、一定の利息を受け取りながら元本の返済を約束される、初心者でも安心して取り組める投資手段です。

このブログ記事では、債券投資の基本から始め、リスク管理やポートフォリオの構築方法、リターンを最大化するための戦略までを分かりやすく解説します。

債券の基本:債券って何?

- 債券は、政府や企業が資金調達のために市場からお金を借りる際に発行する証券。

- 債券には、政府債券、企業債券、地方自治体債券などさまざまな種類がある。

債券は、政府や企業が資金調達のために市場からお金を借りる際に発行する証券。

投資家は債券を購入し、一定期間ごとに利息を受け取り、最終的に元本を返済してもらいます。

つまり債券とは初めから満期と利息が決まっているってことだね!

これは比較的安全で安定した収益源として知られているよ!

債券市場は非常に大きく、政府債券、企業債券、地方自治体債券などさまざまな種類が取引されています。

市場では、投資家が債券を購入し、証券会社や証券取引所を通じて取引。

これにより発行者は資金調達を行い、投資家は安全な運用手段を得ることができます。

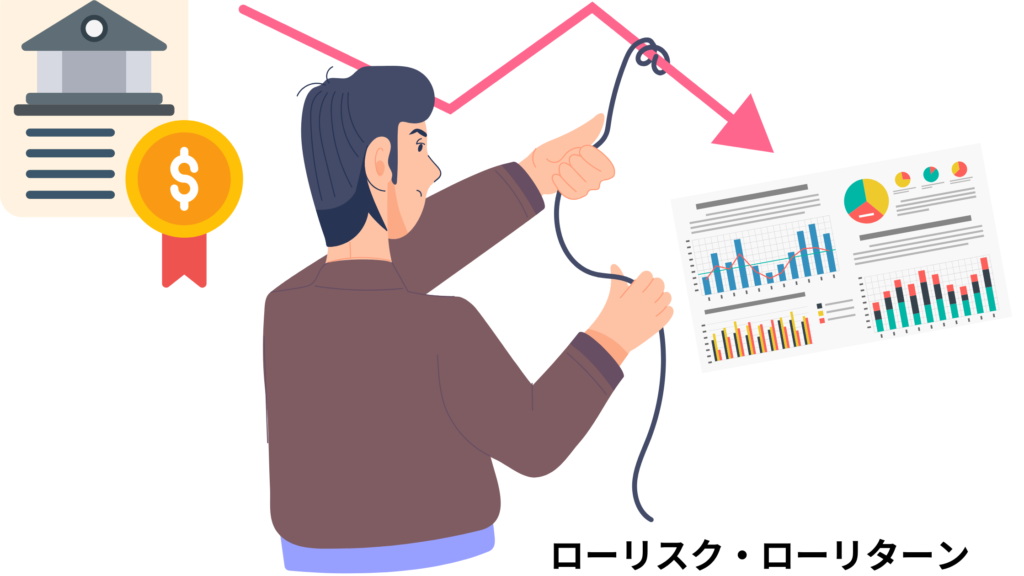

債券投資の利点は、安定した収益と相対的な安全性だよ!

債券は定められた期間で確定的な利息を支払うため、投資家にとっては予測可能な収益源。

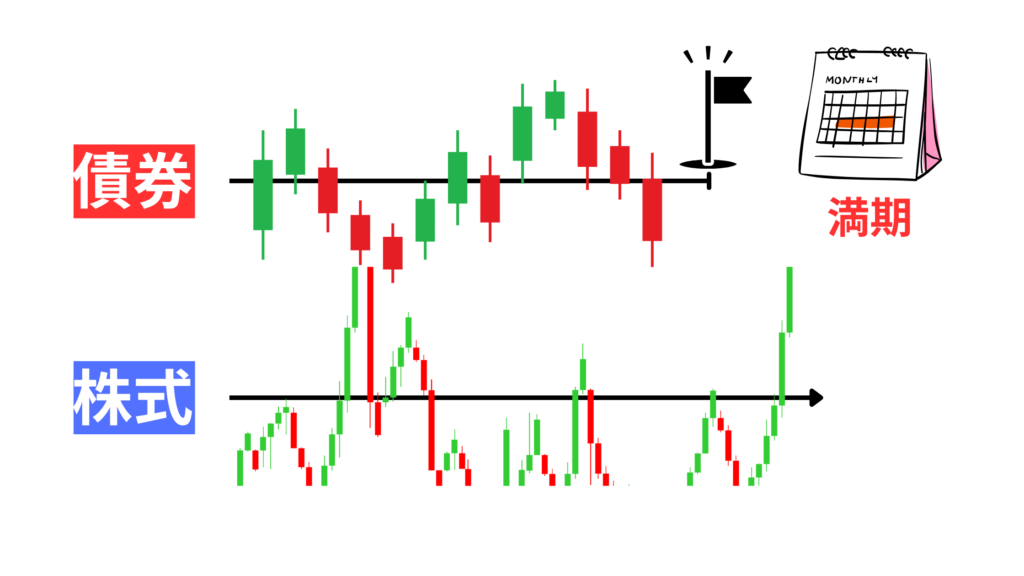

株式は債券と違い満期や期限なく保有でき、利益は売買益や配当から得ます。売買のタイミングで利益を得たり、損失を出す可能性があります。

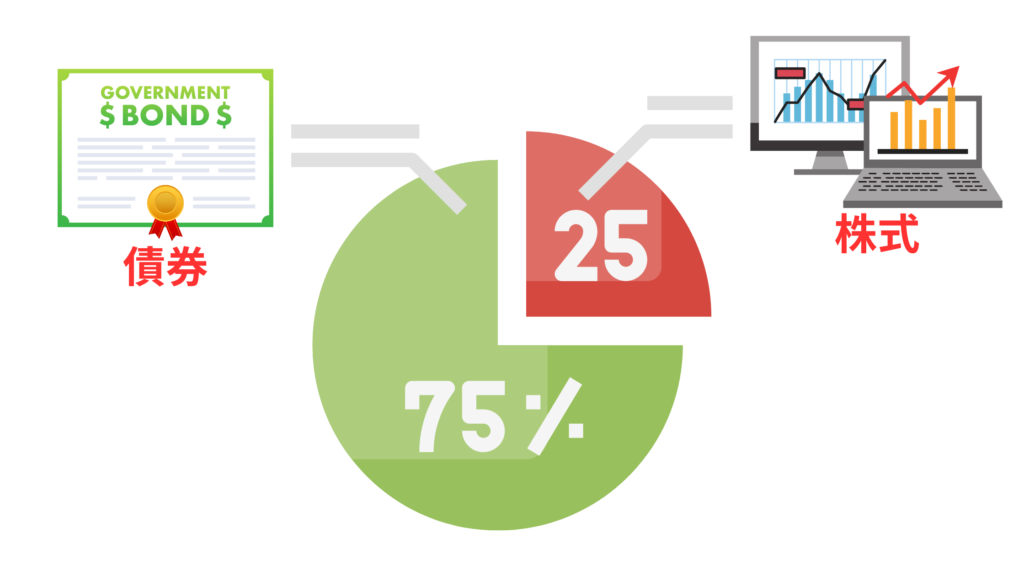

債券はリスクを減らして投資することができます。

どちらか一方に投資するのではなく、両方購入して分散、リスクを減らすのも1つの手段といえるでしょう。

ただし、インフレリスクや金利変動のリスクも存在し、投資家はこれらを注意深く管理する必要があります。

債券の種類と特性

- 政府債券(国債):国が発行するため信用度が高くリスクが低い。

- 社債は企業の信用力に基づいて評価され、投資家はその信頼性と将来の収益性を考慮して投資。

- 地方債券と地方自治体債は、どちらも地方公共団体が発行する債券。国債の次にリスクが低い。

政府債(国債)と中央銀行債券

政府債券(国債)は国が発行するものであり、国家の予算資金調達を支援。

国が発行するため、信用度が高く、リスクが低いとされています。

特に経済的に安定した国の国債は安全資産とみなされます。

中央銀行債券は、中央銀行が金融政策の一環として発行する債券であり、市場の流動性調整に重要な役割を果たします。

中央銀行債券は金融機関や大口投資家大正に発行するので、一般投資家は購入できないよ!

企業債券(社債)

企業は成長資金や設備投資のために社債を発行します。

社債には信用リスク、金利リスク、流動性リスクがあるよ!

社債は企業の信用力に基づいて評価され、投資家はその信頼性と将来の収益性を考慮して投資を判断します。

- 普通社債

- 特別な保証や担保がなく、企業の信用力い基づいて発行される債券。

- 担保付社債

- 具体的な資産を担保にした社債で、発行企業がデフォルトした場合、担保が売却され投資家に返済。

- 転換社債

- 株式に転換できる権利がついた社債。一定の条件下で、債券を発行企業の株式に転換することができます。

- 劣後債

- 発行企業が破綻した場合、他の債権者よりも後に返済される債券。リスクが高いため、通常は利回りが高い傾向にあります。

地方債

地方債は地方公共団体が発行し、地方自治体が資金調達のために発行する債権。

- 目的

- 地方債券は、地方自治体が公共事業(例えば、道路や学校、病院の建設など)を実施するための資金を調達するために発行されます。

- 税制上の優遇措置

- 地方債券は通常、投資家にとって税制上のメリットがあります。例えば、地方債の利息収入は一定条件下で所得税が非課税になる場合があります。

- 信用力

- 地方債券は地方自治体が発行するため、一般的に信用力が高いとされています。大都市や財政が健全な地方自治体が発行する債券は、特に信用力が高いと評価されます。

- 利回り

- 地方債券は比較的安定した利回りを提供し、リスクが低いとされています。そのため、リスクを抑えたい投資家にとって魅力的な選択肢となります。

発行主体が地方公共団体だから国債の次に信用力が高いね!

これらの債券は地域経済の発展に寄与し、投資家にとって安定した利益をもたらす可能性があります。

また、税制上の優遇措置も存在し、投資の魅力を高めています。

債券の投資戦略とリスク管理

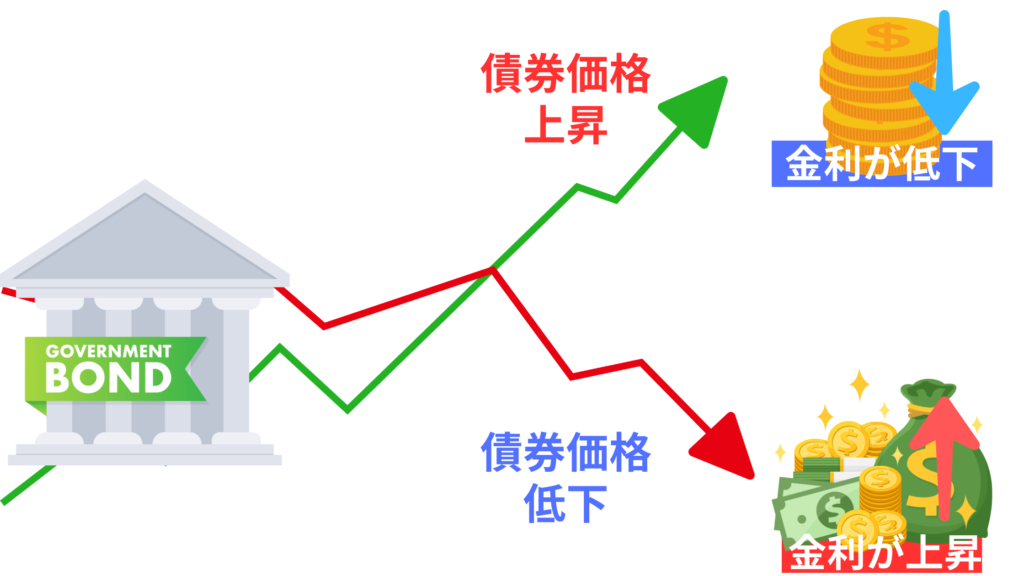

- 市場金利が上昇すると既存の債券の価格は下がり、市場金利が低下すると債券価格は上昇する。

- 株式と債券のポートフォリオ

- 若年層(長期投資を目指す):株式 80%、債券 20%

- 中年層(成熟期への移行):株式 60%、債券 40%

- 高齢層(安定収益を求める):株式 40%、債券 60%

債券の価格は市場金利の変動に影響され、これにより債券の利回りが変化します。

一般的に、市場金利が上昇すると既存の債券の価格は下がり、逆に市場金利が低下すると債券価格は上昇する傾向があります。

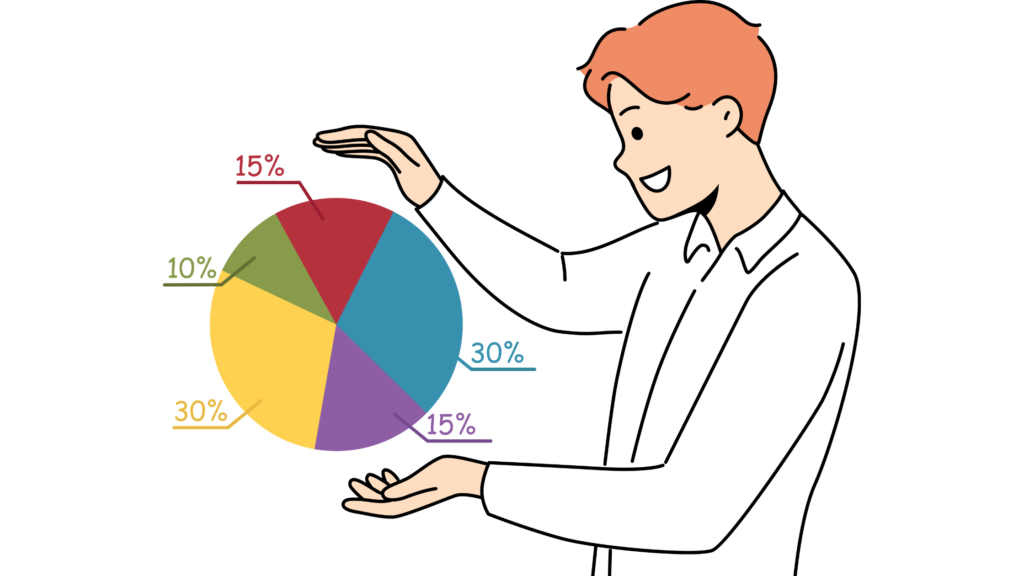

債券投資のポートフォリオを構築する際には、リスクの分散が重要。

異なる債券の種類(政府、企業、地方債券など)、期間、および信用格付けに基づいて投資を分散させることで、リスクを管理し、安定した収益を追求することができます。

株式と債券のポートフォリオを組む際には、投資家のリスク許容度や投資目標に応じて異なるアプローチがありますが、一般的なガイドラインとして以下のポイントが考慮されます。

- リスク許容度に基づくアセット配分

- 投資家のリスク許容度によって、株式と債券の比率が決定されます。

- 一般的に、リスクを取りたくない投資家は債券比率を高め、リスクを取りたい投資家は株式比率を高める傾向があります。

- 投資目標と期間

- 投資の目標や期間も配分の決定に影響。

- 長期的な資産形成を目指す場合、株式の比率を増やすことが一般的ですが、短期的な安定性を求める場合は債券の比率を増やすことが選択されることがあります。

- ダイバーシフィケーション

- 株式と債券のポートフォリオは、それぞれ異なる市場リスクに対する保護を提供。

- 両方の資産クラスを組み合わせることで、全体的なポートフォリオのリスクを分散させる効果が期待されます。

- 年齢とライフステージ

- 年齢やライフステージに応じて、投資家のリスク許容度や財務目標が異なることがあります。

- 若い投資家は通常、株式比率を高く設定し、成熟期の投資家は安定性を重視して債券比率を高めることが一般的です。

一般的な推奨比率としては、以下のような配分が考えられますが、個々の状況によって適切な配分が異なる場合があります。

- 若年層(長期投資を目指す): 株式 80%、債券 20%

- 中年層(成熟期への移行): 株式 60%、債券 40%

- 高齢層(安定収益を求める): 株式 40%、債券 60%

これらの比率は一般的な目安であり、個別の投資家の状況やリスク許容度、投資目標に応じて調整する必要があります。投資のアドバイスを受ける際には、専門家との相談が重要です。

インフレーションの上昇は、債券の実質収益率を低下させる可能性があります。

投資家はインフレに対して強い債券やインフレヘッジ証券を選択することで、資産の価値を保護しようとします。

コメント