- アメリカのトリニティ大学の研究で、引退時の資産額の4%を定額で取り崩すことで30年後に資産が残っている確率が96%。

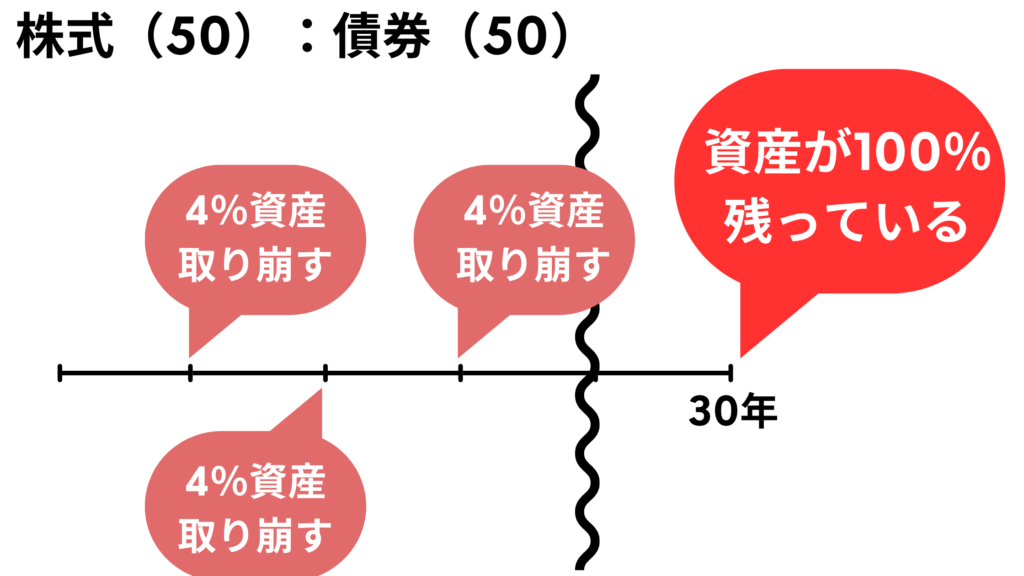

- 最新の結果では株式50%、債券50%のポートフォリオで、毎年4%の割合で資産を取り崩すと、30年後に資産が残っている確率は100%。

- 4%ルールでは、株式にS&P500 (アメリカの株式インデックス)、債券にはアメリカの長期高格付け社債 を使用してシミュレーションされている。

- S&P500を想定した4%ルールでも、為替リスク、税金、インフレに注意する。

2024年から新NISAが始まり“投資”に関して注目を集めています。

新NISAをやる理由としての多くは、「老後の資産準備」ではないでしょうか?

新NISAを活用して貯める力を身につけるのも良いかもしれませんが、お金は使用しないと価値がありません。

今回は、投資したお金の使う力にフォーカスし、投資の出口戦略についてまとめました。

また、どれくらい資産が持つのか「4%ルール」と「トリニティスタディ」について解説したいと思います。

資産運用の出口戦略“4%ルール”とは?

- 毎年、引退時の資産額の4%を“定額”or“定率”で取り崩す方法。

- アメリカのトリニティ大学の研究で、引退時の資産額の4%を定額で取り崩すことで30年後に資産が残っている確率が96%。

4%ルールとは、インデックス投資の出口戦略になります。

「毎年、引退時の資産額の4%を“定額”で取り崩す方法」と「毎年、資産残高の4%を“定率”で取り崩す方法」の2種類あります。

運用しながら取り崩すことで、資産の寿命を伸ばすことができます。

これは、アメリカのトリニティ大学の研究で、1926〜1995年の70年間を対象に投資し、引退時の資産額の4%を定額で取り崩すことで30年後に資産が残っている確率が96%だったと発表。

資産が残っているだけでなく、資産残高が増えたとの結果も。

| 株式:債券 | 30年後に資産が残っている確率 | 資産の中央値 (取り崩し開始時) |

|---|---|---|

| 50:50 | 100% | |

| 75:25 | 98% | 2.3倍 |

| 25:75 | 96% | 0.9倍 |

| 0:100 | 95% | 9.9倍 |

トリニティスタディは、4%ルールの根拠として広く知られていますが、実際には様々な前提条件や不確実性があります。

例えば、税金や手数料、物価変動、為替変動、緊急事態などが考慮されていません。

また、過去の市場データに基づいているため、将来のリターンに保証はありません。

したがって、トリニティスタディはあくまで参考にするものであり、自分の資産運用や引退計画にそのまま適用することはできません。

柔軟に見直しや調整を行う必要があります。

トリニティスタディの2018年更新版では、株式と債券の割合、引出し率、引出し期間の組み合わせによって、ポートフォリオの成功率が計算されています。

ポートフォリオの成功率とは、引出し開始時から引出し期間終了時までに、ポートフォリオの残高がゼロにならなかった確率のことです。

2018年更新版では、1926年から2009年までの市場データを用いて、株式と債券の割合を0%から100%まで10%刻みで、引出し率を3%から12%まで1%刻みで、引出し期間を15年から40年まで5年刻みで変化させて、ポートフォリオの成功率を求めています。

例えば、株式50%、債券50%のポートフォリオで、毎年4%の割合で資産を取り崩すと、30年後に資産が残っている確率は100%でした。

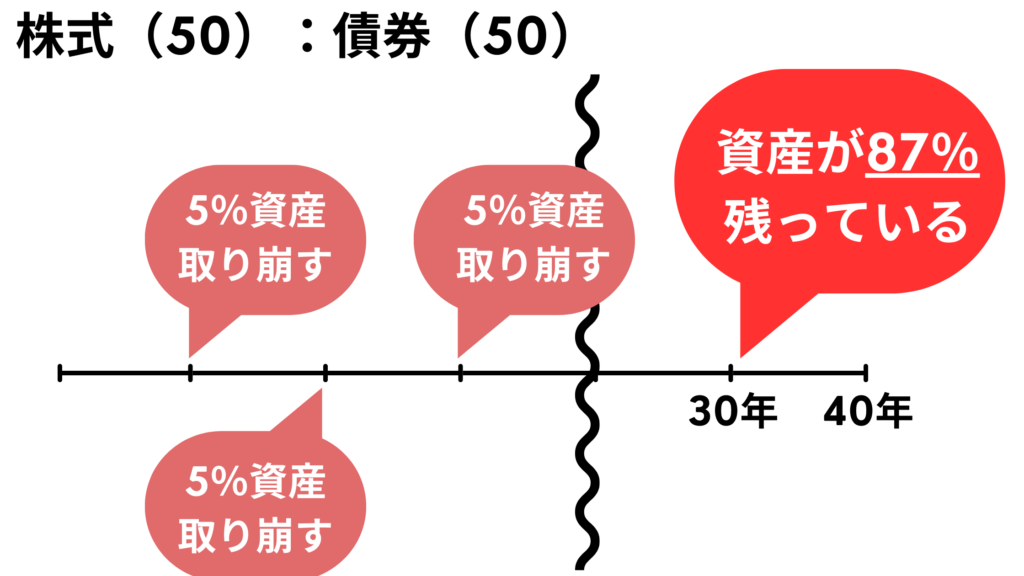

引出し率や引出し期間を変えると、ポートフォリオの成功率は大きく変わるね!

例えば、引出し率を5%にすると、30年後に資産が残っている確率は88%に下がります。引出し期間を40年にすると、30年後に資産が残っている確率は87%になりました。

4%ルールを“定率”で取り崩す?

- 長期的にみると株式のリターンは平均で7%、債券のリターンは平均で4%。株式50%、債券50%のポートフォリオを組むと期待リターンは5.5%。インフレ率を1.5%として時、4%で資産を取り崩すことで資産が減らない。

「ウォール街のランダム・ウォーカー」では、“定率”で資産を取り崩す方法を紹介していました。

4%を定率で取り崩す根拠となるのが、長期的にみると、株式のリターンは平均で7%、債券のリターンは平均で4%。

株式50%、債券50%のポートフォリオを組むと期待リターンは5.5%になります。

ただし、インフレが進むとお金の価値が減るため、インフレを考慮します。

そこで、インフレ率を1.5%とし、期待リターンからインフレ率を引くと“4%”になるということです。

インフレとは、モノやサービスの物価が持続的に上昇する経済現象のことを指します。つまり、モノの値段が上がることで、相対的にお金の価値が下がっているということです。

お金の価値が下がるため預貯金の価値も目減りしてしまいます。

つまり、資産が4%ずつ増えるのであれば資産は減らないということです。

「インフレ率」は物価の上昇度合いを表す指標で、前後1年間の消費者物価指数(CPI)を用いて算出するよ!

資産の寿命を伸ばすために、取り崩し率を3%に変更、またはインフレ率を2%に変更することで対応できます。

全世界株式でも4%ルールでの取り崩しは可能?

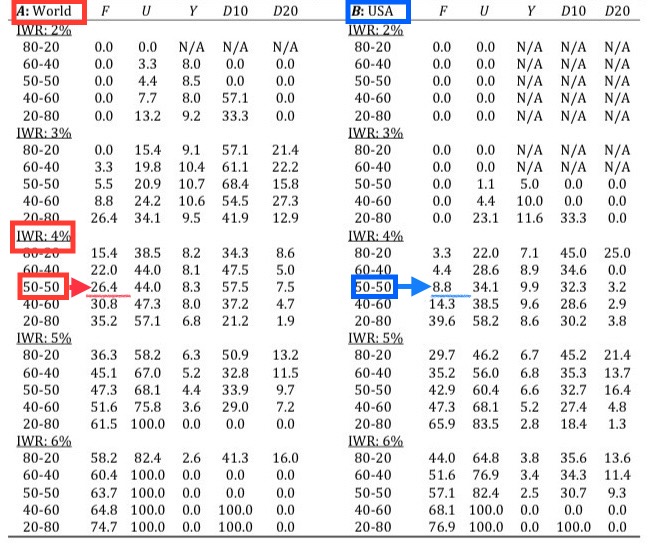

- 株式:債券を50:50、年4%で取り崩すと全世界株の場合26.4%の確率で資産が枯渇。

- 米国株だと8.8%の確率で資産が枯渇。

4%ルールでは、株式にS&P500 (アメリカの株式インデックス)、債券にはアメリカの長期高格付け社債 を使用してシミュレーションしています。

では、S&P500を全世界株式、住んでいる国の株式にすると成功率はどうなるでしょうか?

Worldは「全世界株式」、IWRは「引き出し率」、USAとは「米国株」、Fは「失敗率」を指します。

全世界株式:債券を50:50で、引き出し率を4%とすると26.4%で失敗しています。

米国株だと同じ条件だと8.8%。つまり、4%ルールで資産が枯渇するリスクを抑えるためには米国株にするか、引き出し率を下げる、割合を変更するなど工夫が必要となります。

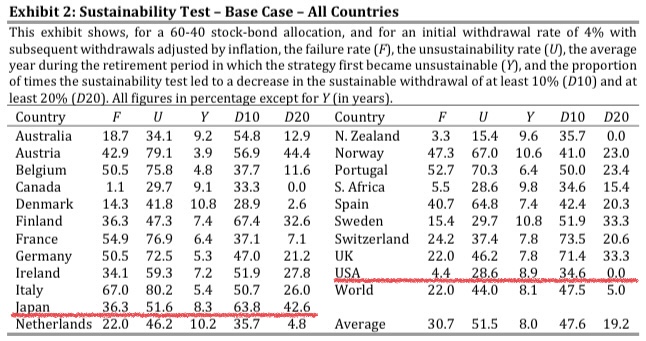

次に各国の株式で4%ルールを実施した際の結果になります。

日本株の場合、資産が枯渇するリスクが36.3%と全体の6位。

一方、米国株の失敗率は4.4%と全体の3位になっています。

過去のデータを参考にしているので将来はどうなるかわからないよ!

S&P500を想定した4%ルール

- 日本で4%ルールを想定す場合、NISA口座を活用し、為替リスク、インフレ率に注意する必要がある。

S&P500については過去記事を参考にしてください!→「【初心者必見】S&P500でインデックス投資を始めるなら知っておきたいこと!」

多くの人がS&P500に投資し、4%ルールの想定株に選択していると思います。

S&P500を想定した4%ルールにも気をつけるべき点があります。

- 為替リスク

- 税金

- インフレ率

為替リスクとは、外国の株式に投資する際に、為替レートの変動によって生じる損失や不利益の可能性のことです。

例えば、円安になると、外国の株式の価値が円換算で上昇しますが、逆に円高になると、外国の株式の価値が円換算で下落。

全世界株ファンドであってもS&P500連動ファンドであっても、為替の影響を大きく受けます。

例えば、「1ドル = 80円」のような円高の時は、円建て評価額は大きく目減りしますが、「1ドル = 130円」のような円安の時は、円建て評価額は大きく上昇します。

為替がどちらに転ぶかは、成功確率に小さくない影響を与えるでしょう。

株式投資によって得られる配当や売却益に対して課される負担のことで、一般的には20.315%の税率で課税されます。

税金を節税する方法としては、NISAなどの優遇制度を利用する必要があります。

インフレ率は、経済の状況や金融政策などによって変わります。

2023年11月の日本のインフレ率は約3%、アメリカのインフレ率は約4%でした。

インフレ率が高いと、モノやサービスの値段が上がり、お金の価値が下がるんだったね!

米国株を運用していても、日本でお金を使う時は円に替える必要があります。

よって、皆さんの生活に現実的な影響があるのは日本のインフレ率です。

トリニティ・スタディなどの研究では、このような日本のインフレ率を考慮していません。

つまり、日本に住む人の成功確率は米国に住む人の成功確率とは一致しないのです。

これまで解説したように、S&P500を前提とした4%ルールの場合も、臨機応変に対応する必要があります。

コメント