日本の少子高齢化が進む中、老後の資産形成に対する関心が高まっています。

その中で、金融庁は個人型確定拠出年金(iDeCo)の拡充を要請し、より多くの人が参加しやすい制度を目指しています。

この記事では、金融庁の要請内容とそれがもたらす変化について詳しく解説し、iDeCo拡充のメリットとデメリットを整理。

現行制度とiDeCoの拡充内容を比較!どんな変化がある?

現行のiDeCoでは加入年齢や掛金に制限がありますが、拡充案ではこれらが緩和される見込みです。

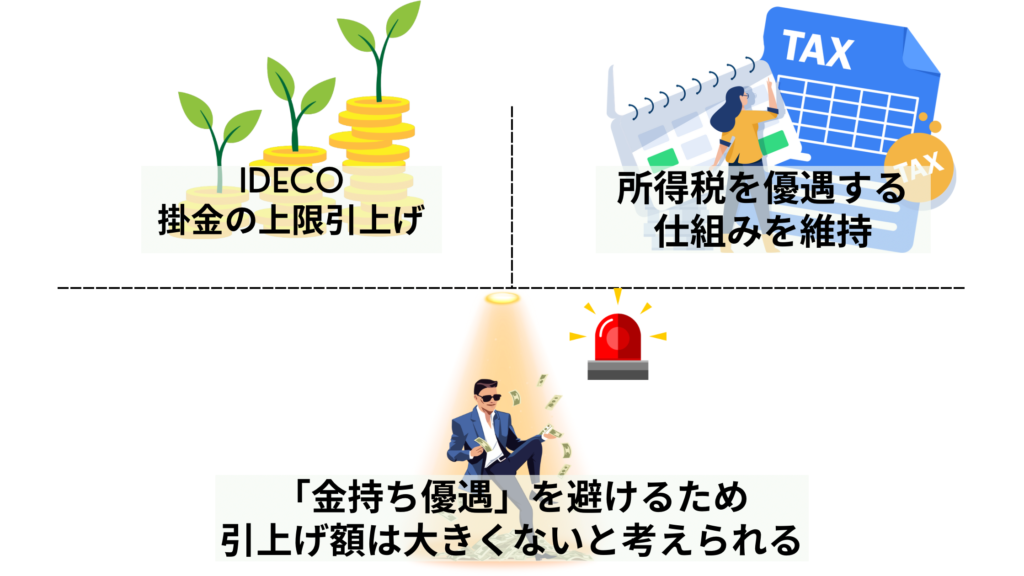

具体的には加入年齢の引き上げや、掛金の上限引き上げなどが検討。

上限を引上げても掛金全額を課税所得から差し引き、所得税を優遇する仕組みを維持。

個人的な予想だけど月額1〜2万円程度の引上げになるんじゃないかな!

引上げ幅が大きいとお金持ちが有利になるし、掛け金の枠を埋める余裕もないと思う!

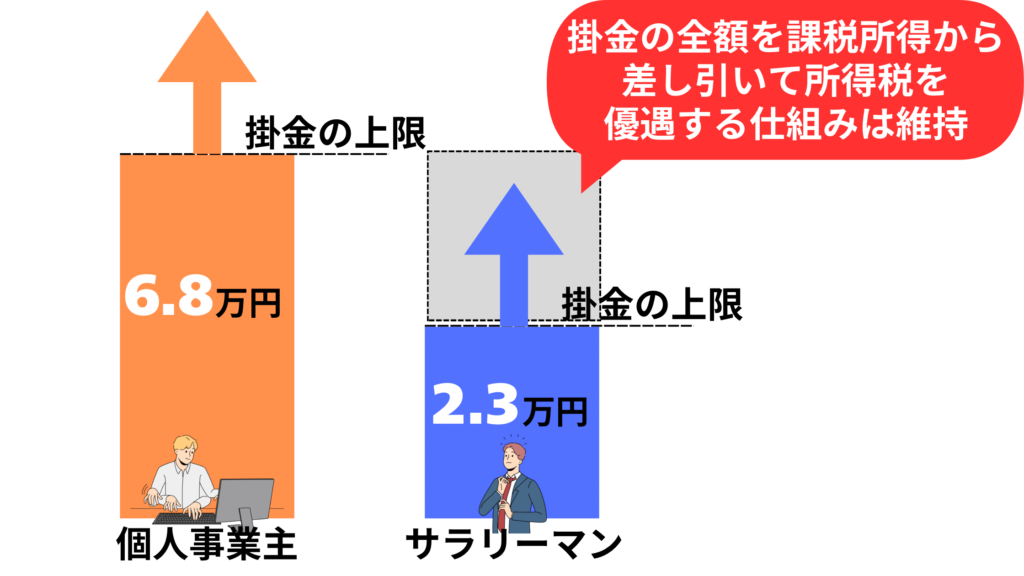

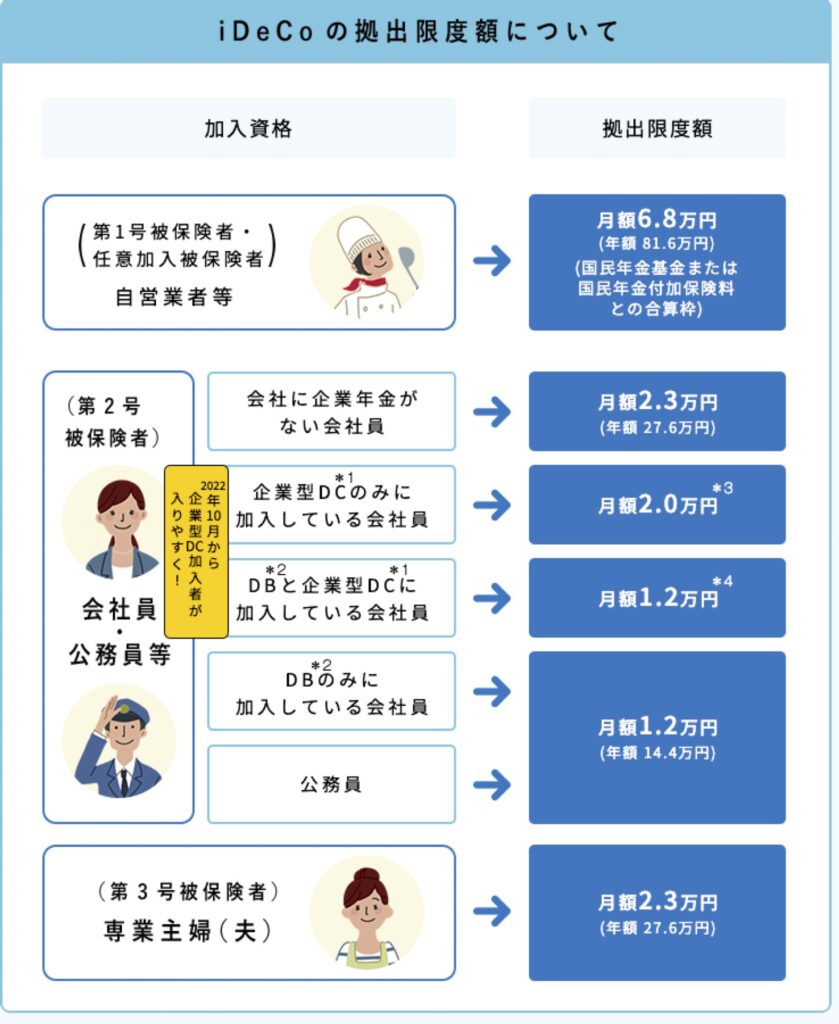

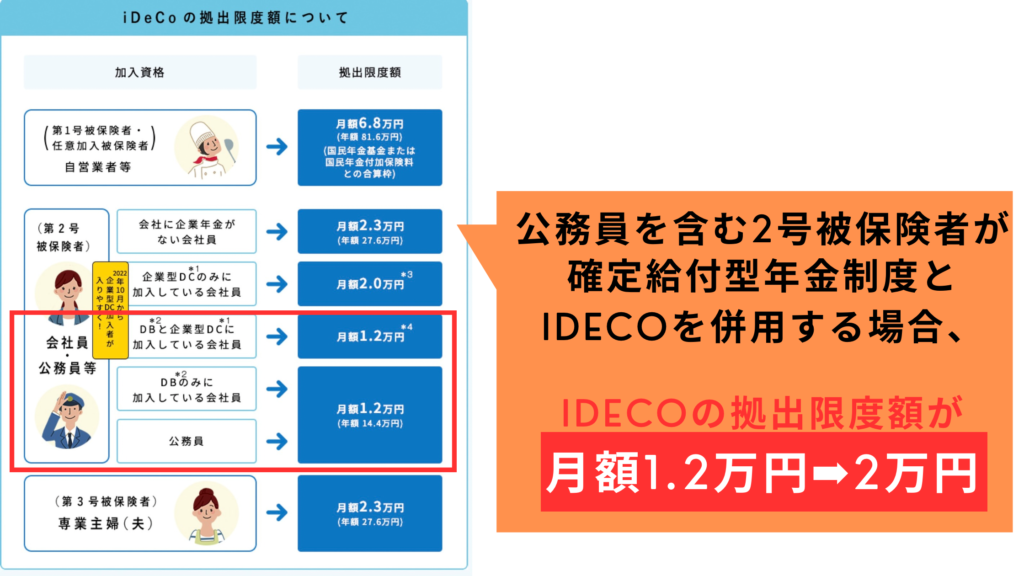

現行制度の上限は個人の職業や年齢によって異なります。

例えば、一般の会社員場合は月額2.3万円、公務員は1.2万円、専業主婦(夫)は月額2万円、個人事業主などは月額6.8万円です。

出典:イデコ公式サイト

2024年12月の制度改正の内容

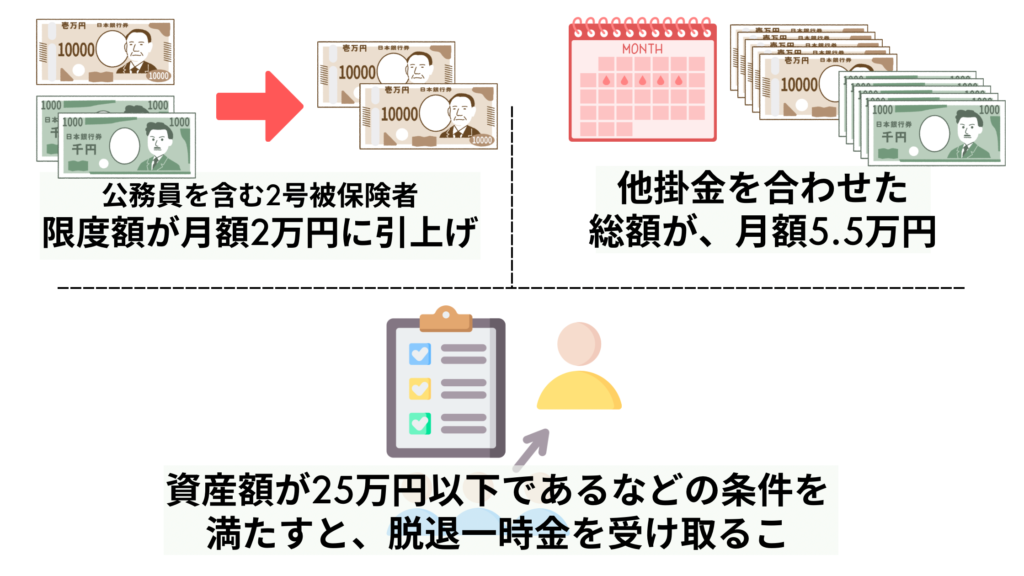

公務員を含む2号被保険者(会社員など)が確定給付型年金制度(例えば、企業年金や公務員共済など)とiDeCoを併用する場合、iDeCoの拠出限度額が月額1.2万円から2万円に引上げられます。

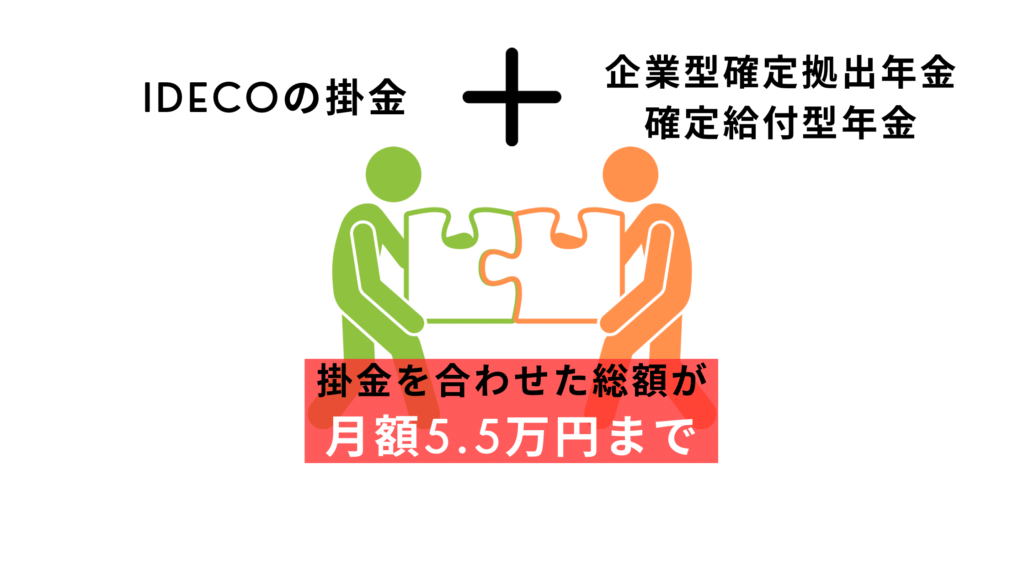

iDeCoの掛金、企業型確定拠出年金(DC)の会社からの掛金、そして確定給付型年金(公務員共済など)の掛金を合わせた総額が、月額5.5万円を超えてはいけません。

これは、iDeCoに加えて、他の年金制度からの掛金も考慮に入れた上限です。

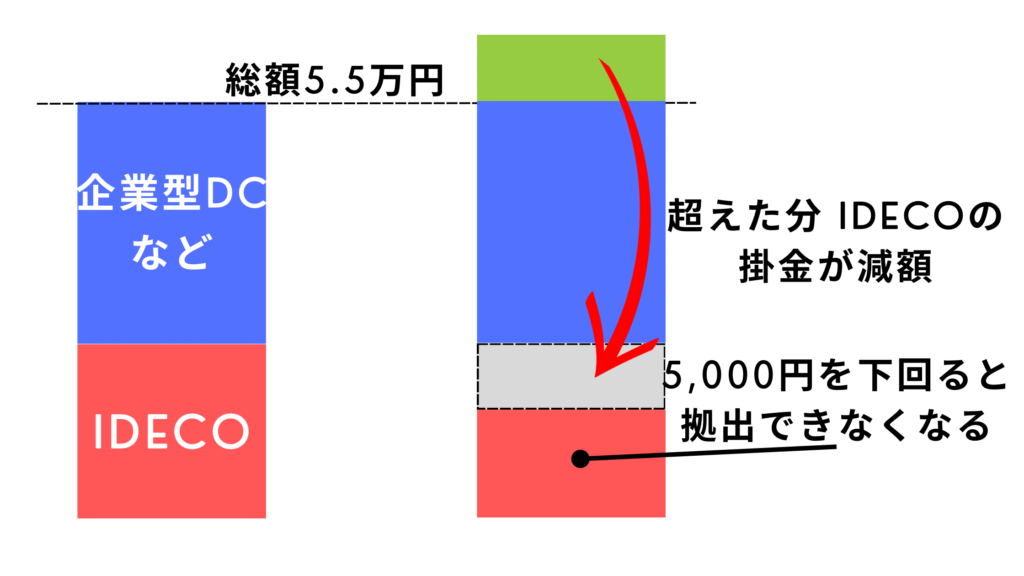

改正後、企業型DCや他の確定給付型制度による掛金とiDeCoの掛金を合わせて月額5.5万円を超える場合、iDeCoの掛金上限が下がることがあります。

また、最小掛金(5000円)を下回ると、iDeCoへの拠出ができなくなる可能性もあります。

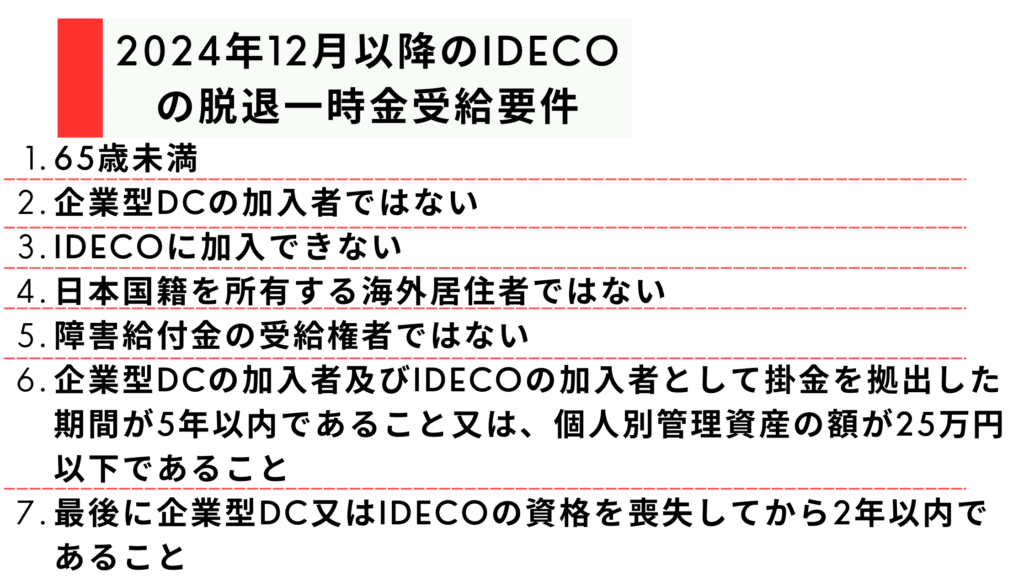

もしiDeCoに掛金を拠出できなくなった場合(例えば、企業型DCやDBなどの掛金合計が5.5万円を超えたためにiDeCoの掛金が5000円未満になった場合)、資産額が25万円以下であるなどの条件を満たすと、脱退一時金を受け取ることができます。

コメント