- iDeCoは自分で商品を選択し運用する私的年金制度。

- 65歳まで払い込むことができ、60歳以降に老齢給付金を受取ることが可能。

- 掛金が所得控除の対象。

- 一括であれば「退職所得控除」による節税効果。

- 分割であれば「公的年金等控除」による節税効果。

制度の改正によりNISAがかなり注目を浴びています。

しかし、iDeCoという制度もNISAに劣らず凄い節税効果を持っています。

3歳以下の子供がいる家庭では保育料は減額したりすることも可能です。

今回は今さら聞けないiDeCoの制度について解説と、シミュレーションをしどれだけ節税効果があるか見ていきましょう。

今さら聞けないiDeCoの制度解説

- iDeCoは自分で商品を選択し運用する私的年金制度。

- 65歳まで払い込むことができ、60歳以降に老齢給付金を受取ることが可能。

- iDeCoは月の最低掛金が5,000円で、1,000円単位で設定でき、年単位で払い込むことも可能。

- 原則として60歳まで引き出し不可。

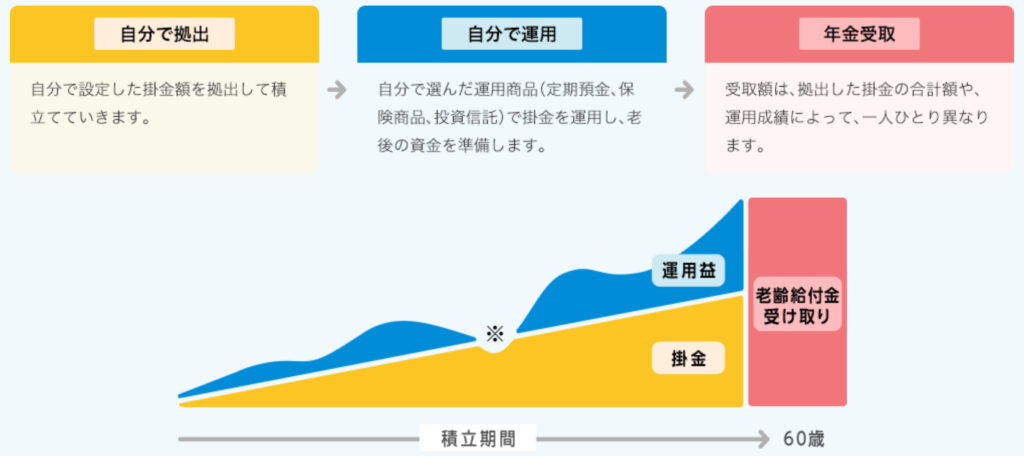

iDeCoとは個人型確定拠出年金のことをいい、公的年金とは別に給付を受けられる私的年金制度の1つです。

iDeCoで引き落とされたお金を自分で運用し、資産形成することができます。

65歳まで払い込むことができ、60歳以降に老齢給付金を受取ることができるようになります。

引用:iDeCo公式サイト「iDeCoってなに?」

iDeCoの特徴として、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

iDeCoは月の最低掛金が5,000円で、1,000円単位で設定でき、年単位で払い込むことも可能。

- 掛金が全額所得控除。

- 利息、運用益が非課税。

- 毎月1万円の掛金の場合、年間2.4万円税金が軽減。

- 差押禁止財産。

通常、投資をすると運用益に20.315%の税金が掛かりますが、iDeCoでは非課税で再投資できます。

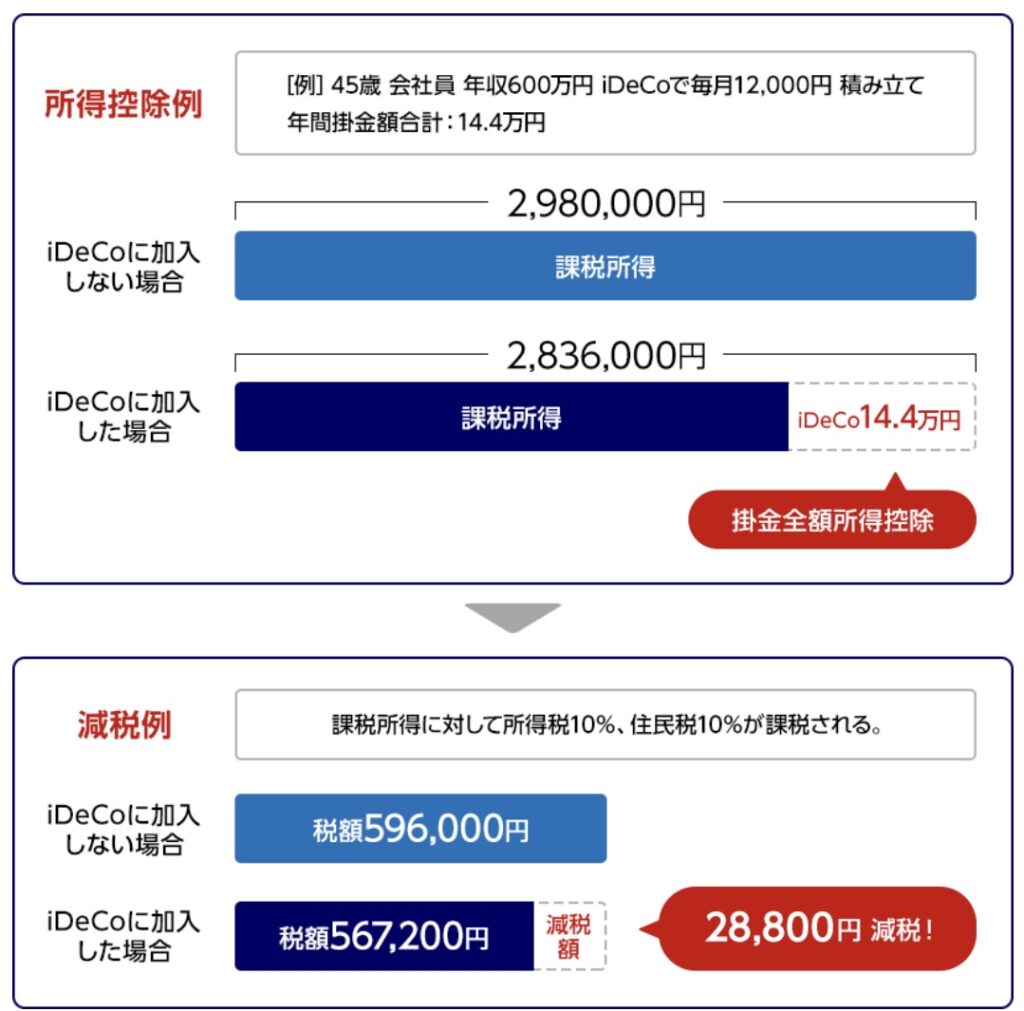

掛金全額が所得控除の対象となり、仮に毎月の掛金が1.2万円の場合、所得税(10%)、住民税(10%)とすると年間14.4万円が所得控除となり、年間28.800円が減税。

引用:みずほ銀行「iDeCoの3つの税金メリット」

引用:みずほ銀行「iDeCoの3つの税金メリット」

- 原則として60歳になるまで資産を引き出せない。

- 老齢給付を受給した場合、掛け金を拠出できなくなる。

iDeCoの最も嫌なデメリットは60歳まで資産を引き出せないことです。

長い人生の中で大きなお金が必要時も出てくるでしょう。

iDeCoで運用していると「お金はあるが引き出せなくて困ってる」という話もよく聞きます。

また、収入が安定しない自営業者や掛け金に対する所得控除が受けられない主婦は慎重に検討しましょう。

iDeCoの受取方法

- 一時金として一括で受取る。

- 年金として受取る。

- 一時金+年金を組み合わせて受取る。

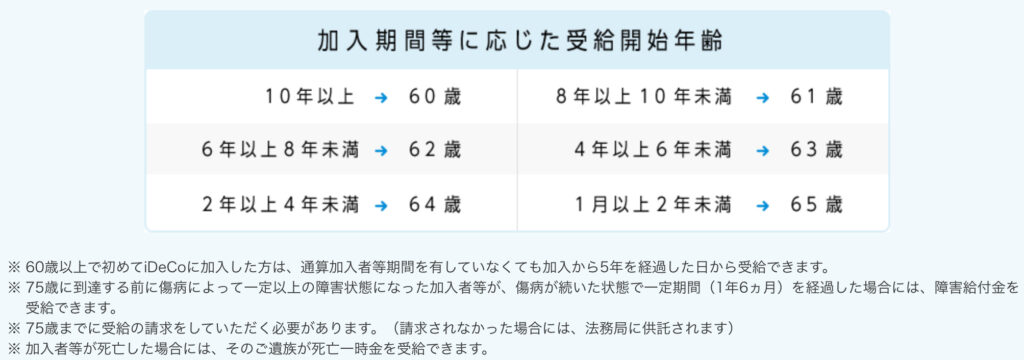

iDeCoは原則として60歳から受取ることが可能で、加入期間が10年以上必要。

加入期間が10年未満だと受給可能年齢が引き下げられるよ!

引用:iDeCo公式サイト「iDeCoってなに?」

①一時金として一括で受け取る

- 受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。

②年金として受け取る

- iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

- 受給を開始する時期は、75歳になるまでの間で選ぶことができます。

- 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

③一時金と年金を組み合わせて受け取る

- 受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

iDeCoの節税はNISA以上

- 掛金が所得控除の対象。

- 一括であれば「退職所得控除」による節税効果。

- 分割であれば「公的年金等控除」による節税効果。

iDeCoにはNISAにない特徴が2つあります。

1つ目が「掛金が所得控除」、2つ目が「退職所得控除または公的年金等控除」ができることです。

前述したとおり、iDeCoは掛金が全額所得控除。

掛金が多ければ多いほど、所得税と住民税が安くなるってことだね!

60歳以降になると、iDeCoを受取ることが可能になります。

その際、一括であれば「退職所得控除」、分割であれば「公的年金等控除」による節税効果があります。

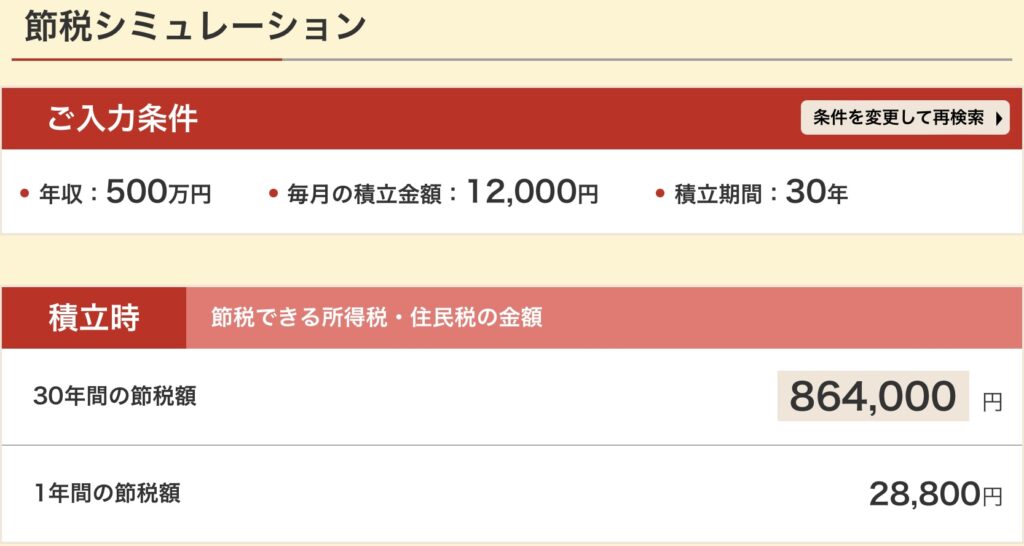

年収500万円の公務員が毎月12,000円積立を30年行った時のシミュレーション結果。

引用:楽天証券「確定拠出年金(iDeCo)/節税シミュレーション」

年間28,000円で、30年だと864,000円も節税できるんだね!

引用:楽天証券「確定拠出年金(iDeCo)/節税シミュレーション」

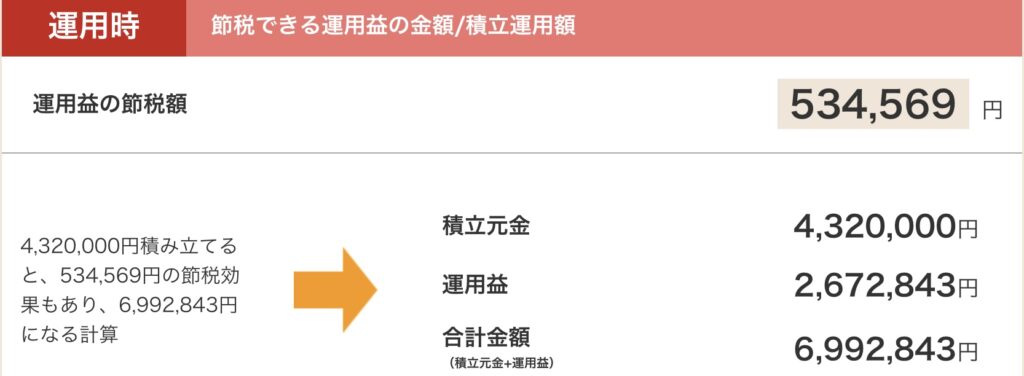

運用益に節税額は534,569円になるんだね!

引用:楽天証券「確定拠出年金(iDeCo)/節税シミュレーション」

実際にNISAだと上記と同じ条件だと合計金額の6,992,843円の元金+運用益になります。

また、iDeCoを活用することで保育料を減額できる可能性があります。

減額できると、家計にかなり余裕ができるね!

おすすめの活用としては老後資金をiDeCoで貯め、子供の教育や急な出費に備えるのはNISA。

自分の状況を分析し何があっているのか、両方やる体力があるのか検討し活用しましょう。

コメント