- 証券口座は口座名義人が運用・管理しなければならない。

- 家族の口座であっても犯罪収益移転防止法に該当する可能性がある。

- 開設、運用などはアドバイスに留める。

- ジュニアNISAは2023年で制度終了。

- 子供が18歳になるまで非課税で保有可能。

- ジュニアNISAの資産は未成年者である本人の資産。

2024年から新NISAがスタートします。

現行の一般NISAとつみたてNISAを引き継ぐ形で拡充・恒久化されます。

非課税保有限度額は全体で1,800万円(成長投資枠1,200万円)とかなりお得。

しかし、「制度が難しい」、「やり方がいまいち分からない」という理由で家族や知人に運用をお願いしようとしていませんか?

実はこの行為、重大な違反行為になります。

今回は違反行為について解説したいと思います。

家族でも本人じゃないと法律違反!?

- 証券口座は口座名義人が運用・管理しなければならない。

- 家族の口座であっても犯罪収益移転防止法に該当する可能性がある。

- 開設、運用などはアドバイスに留める。

両親がNISAの運用方法が分からないから代わりに運用してもいい?

実はその行為は「名義貸し」っていう重大な違反行為に当たるよ!

「名義貸し」とは自分の名前(名義)を貸すこといい、さまざまな契約や法律行為を行うときに名義のみを貸して、貸した人は契約などに関与しないことをいいます。

NISA口座を家族に代わって運用した場合、名義貸しになるかどうかは、運用の方法や目的によって異なります。

- 家族に運用のための資金を贈与する場合。

- 家族に運用の権限や指示を委任する場合。

- 家族に運用の成果や利益を還元する場合。

これらの場合には、自分の名義であるNISA口座を家族に利用させることになるので、名義貸しとみなされる可能性があります。

名義貸しは、法律上も道徳上も非常に危険な行為のため、やめましょう。

名義貸しには、詐欺罪や幇助罪などの刑事罰や、借金や契約などの民事責任など、様々なリスクがあります。

SBI証券では家族名義の口座で取引した場合の質問に対し以下のように回答しています。

当社では、お客様の口座番号、ユーザーネーム、各種パスワードは口座名義人ご本人様で管理いただくことをお願いしており、ご家族を含む他人の名義を利用して口座を開設し、取引の全てを一任されるような行為については、仮名・借名取引と判断する場合がございます。

仮名・借名取引は、脱税やマネーローンダリング(資金洗浄)といった行為の温床となる可能性があることや、相場操縦といった不公正取引に利用される可能性があり、法令諸規則等により委託及び受託を禁止されております。

口座名義人ご本人様以外の方がお取引を行っている疑いがある場合には、犯罪収益移転防止法に基づき、本人確認の上、お取引を制限させていただく場合がございます。

引用:SBI証券「よくある質問FAQ」

上記のように、本人の名義で本人以外が運用を行ってはならない文言が記載されています。

NISAに限らず証券口座は口座名義人が運用・管理しなければなりません。

口座の開設は1人1口座までとなっています。

夫婦で同一の口座で資金を運用したいと考える方がいると思いますが、それぞれ自分の口座を開設する必要があります。

家族(成人)の口座開設を代理で 代理で行うこともできません。

ご家族や配偶者(代理の方)が、本人の委任状を持っていた場合でも不可。

開設する際は、隣でアドバイスに留めないといけないね!

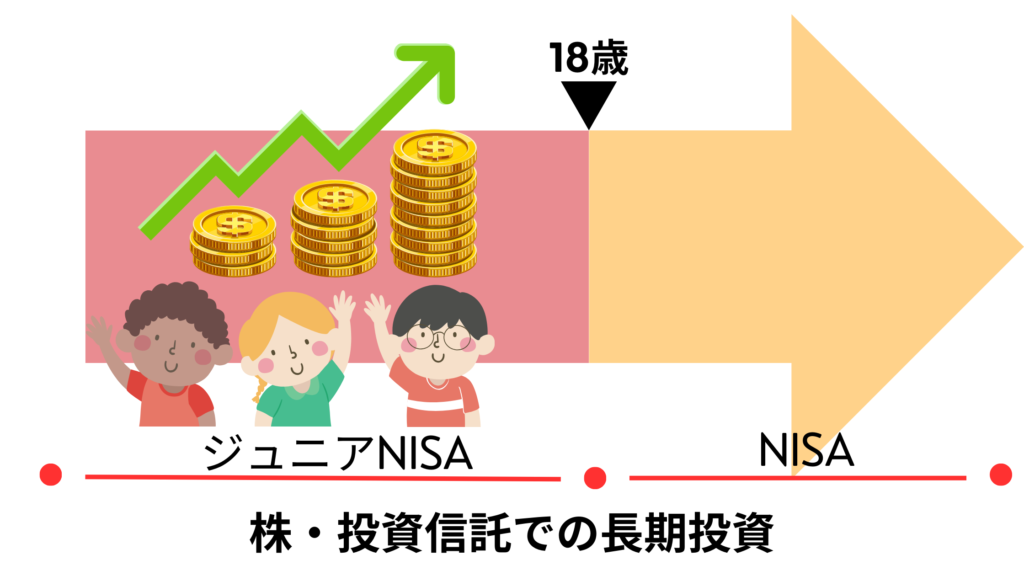

ジュニアNISAは誰のお金?

- ジュニアNISAは2023年で制度終了。

- 子供が18歳になるまで非課税で保有可能。

- ジュニアNISAの資産は未成年者である本人の資産。

非課税期間は5年間ですが、制度終了後も18歳になるまでは非課税で保有可能。

2023年の制度終了時点で18歳になっていない場合は、18歳になるまで金融商品を非課税で保有し続けることができます。

ジュニアNISA口座からの払出しは、口座開設者が3月31日時点で18歳である年の前年の12月末までできません。

出典:金融庁「ジュニアNISAのポイント」

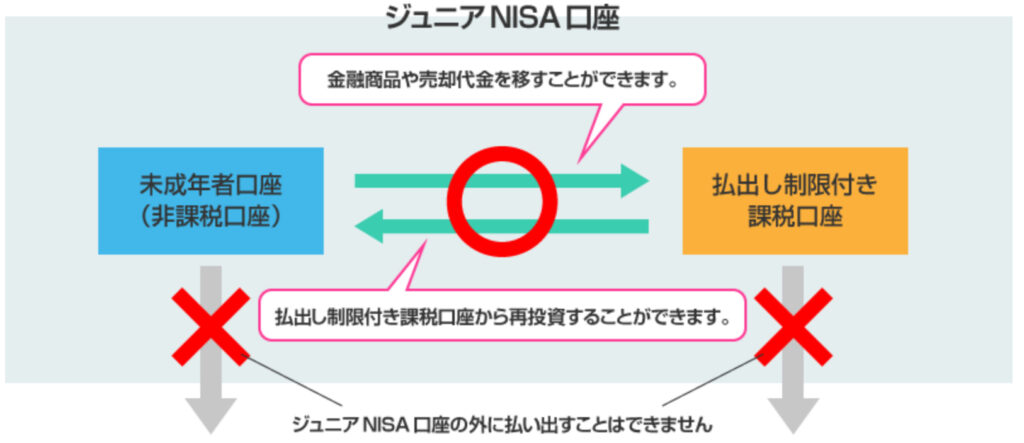

これはジュニアNISAが、進学や就職といった子どもの将来ための資産形成を目的としていることによるもので、払出し制限を設けることで中長期的な観点での資産形成を促す狙いがあります。

払出し制限の解除後のジュニアNISA口座内の資産の使い道については、特に制限はありません。

ただし、ジュニアNISA口座内の資産は未成年者である口座開設者本人に帰属するものですので、両親や祖父母といった本人以外の方ではなく、口座開設者本人のために用いられる必要があります。

コメント