- 「72の法則・115の法則・126の法則」とは、資産運用において、運用資産が投資元本の何倍になるかを簡単に計算するための法則。

- 積立投資をしている場合は「126の法則」を参考にする。

- 複利運用は、単利運用よりも運用成果が大きくなる。

- リスクとリターンのバランスを考える。

- 手数料を抑え長期的な視点で分散投資する。

「72の法則・115の法則・126の法則」とは、資産運用において、運用資産が投資元本の何倍になるかを簡単に計算するための法則。

これらの法則を知ることで、目標資産額に達するために必要な運用利回りや運用期間を見積もることができます。

これらの法則はあくまで概算で、実際の運用成果とは異なる場合があるよ!

また、運用利回りは過去の実績に基づくものであり、将来の運用成果を保証するものではありません。資産運用にはリスクが伴いますので、ご注意ください。

この記事では、以下の内容について解説します。

72の法則、115の法則、126の法則のそれぞれの計算式と使い方

- 72の法則は、一括投資で複利運用した場合に運用資産が投資元本の2倍になる年数や利回りを求める法則。

- 資産を2倍にするのに必要な年数(年)= 72 ÷ 運用利回り(%)

- 115の法則とは運用資産が投資元本の3倍になるために必要な期間や利回りを求める法則。

- 資産を3倍にするのに必要な年数(年)= 115 ÷ 運用利回り(%)

- 126の法則は、積立投資で複利運用した場合に、運用資産が投資元本の2倍になる年数や利回りを求める法則。

- 資産を2倍にするのに必要な年数(年)= 126 ÷ 運用利回り(%)

72の法則は一括投資で2倍になる期間

72の法則は、一括投資で複利運用した場合に、運用資産が投資元本の2倍になる年数や利回りを求める法則です。計算式は以下の通りです。

資産を2倍にするのに必要な年数(年)= 72 ÷ 運用利回り(%)

資産を2倍にするのに必要な運用利回り(%)= 72 ÷ 運用期間(年)

例えば、運用利回りが6%であれば、必要な運用期間は12年(運用期間=72÷6)。

運用期間が12年であれば、必要な運用利回りは6%(運用利回り=72÷12)となります。

72の法則を使って資産を2倍に増やすために必要な期間を利回りごとに計算すると、以下のようになります。

| 運用利回り | 運用期間 |

|---|---|

| 2% | 36年 |

| 3% | 24年 |

| 4% | 18年 |

| 6% | 12年 |

この表からわかるように、運用利回りが高いほど、運用期間は短く、運用期間が長いほど、運用利回りは低くてもよいことがわかります。

つまり、72の法則は、運用利回りと運用期間のトレードオフの関係を示しています。

「トレードオフ」とは一方を尊重すればもう一方が成り立たない状態のこと。両立できなって意味だね!

115の法則は一括投資で3倍になる期間

115の法則とは運用資産が投資元本の3倍になるために必要な期間や利回りを求める法則です。計算し気は以下の通りです。

資産を3倍にするのに必要な年数(年)= 115 ÷ 運用利回り(%)

資産を3倍にするのに必要な運用利回り(%)= 115 ÷ 運用期間(年)

例えば、運用利回りが5%であれば、必要な運用期間は23年(運用期間=115÷5)。

運用期間が12年であれば、必要な運用利回りは約9.6%(運用利回り≒115÷12)となります。

115の法則を使って資産を3倍に増やすために必要な期間を利回りごとに計算すると、以下のようになります。

| 運用利回り | 運用期間 |

|---|---|

| 2% | 57.5年 |

| 3% | 38.3年 |

| 4% | 28.8年 |

| 5% | 23年 |

| 6% | 19.2年 |

126の法則は積立投資で資産が 2倍になる期間

126の法則は、一括投資ではなく積立投資で複利運用した場合に、運用資産が投資元本の2倍になる年数や利回りを求める法則です。計算式は以下の通りです。

資産を2倍にするのに必要な年数(年)= 126 ÷ 運用利回り(%)

資産を2倍にするのに必要な運用利回り(%)= 126 ÷ 運用期間(年)

運用資産が投資元本の2倍になるために必要な期間や利回りを求めるには、126を運用利回りや運用期間で割ればよいのです。

例えば、運用利回りが3%であれば、必要な運用期間は42年(運用期間=126÷3)。

運用期間が20年であれば、必要な運用利回りは約6.3%(運用利回り≒126÷20≒126÷20)となります。

126の法則を使って資産を2倍に増やすために必要な期間を利回りごとに計算すると、以下のようになります。

| 運用利回り | 運用期間 |

|---|---|

| 0.001% | 126,000年 |

| 2% | 63年 |

| 3% | 42年 |

| 4% | 31.5年 |

| 5% | 25.2年 |

| 6% | 21年 |

この表からわかるように、運用利回りが高いほど、運用期間は短くなります。逆に、運用期間が長いほど、運用利回りは低くてもよいことがわかります。

つまり、「リスクとリターンのトレードオフ」だね!

一般的に、リスクの小さな資産は得られる収益(リターン)が小さく、リスクの大きな資産は高いリターンが得られると言われています。

単利と複利の違いと、複利運用のメリット

- 単利は、元本に利息が付くだけで、利息に利息が付かない運用方法。

- 複利は、元本に利息を加えて、その合計額にさらに利息が付く運用方法。

- 運用期間が長くなると複利運用の方が利益が出る。

単利と複利の違いは、利息を元本に加えるかどうかです。

単利は、元本に利息が付くだけで、利息に利息が付かない運用方法で、複利は、元本に利息を加えて、その合計額にさらに利息が付く運用方法。

複利運用は、単利運用よりも運用成果が大きくなります。

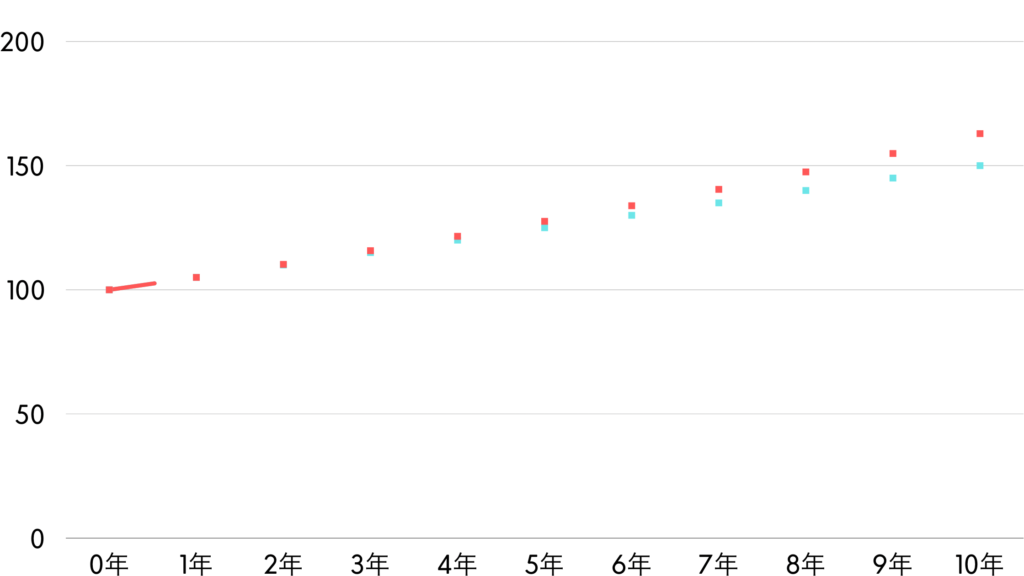

例えば、100万円を年利5%で10年間運用した場合、単利と複利では運用資産がどのように変化するかを見てみましょう。

この表からわかるように、単利運用では毎年5万円の利息が付くだけですが、複利運用では毎年利息が増えていきます。

10年後には、単利運用では50万円の利益が出ますが、複利運用では62万8,894円の利益が出ます。つまり、複利運用の方が12万8,894円多く儲かるということです。

複利運用のメリットは、長期的に見ると運用資産が指数関数的に増えることだね!

投資で重要なのは「金額」じゃなくて「時間」なんだね!

運用期間が長くなればなるほど、単利運用との差は大きくなります。例えば、上の例で運用期間を20年にすると、単利運用では100万円の利益が出ますが、複利運用では265万3,297円の利益が出ます。

つまり、複利運用の方が165万3,297円多く儲かるということです。

- 運用利回りを高める

- 運用期間を長くする

- 定期的に積み立てる

複利運用で効率よくお金を増やすためのポイント

- リスクとリターンのバランスを考える

- 資産の分散化をする

- 長期的な視点で投資する

- 手数料や税金を抑える

運用利回りを高める

運用利回りとは、運用資産に対する利益の割合です。

運用利回りが高いほど、運用資産が増えやすくなり、運用する金融商品の種類やリスクによって異なります。

一般的に、リスクが高い金融商品ほど、運用利回りが高い傾向があります。

例えば、銀行の普通預金の金利は、2023年7月時点で「0.001%」。これはほとんど利息が付かないと言ってもいいでしょう。

時間外に使用すると手数料が掛かるからマイナスだね!

一方、株式や投資信託などの金融商品は、過去の実績を見ると年4〜7%程度の利回りが期待できます。

ただし、株式や投資信託は価格変動のリスクがあり、損失を出す可能性もあります。

そのため、自分のリスク許容度や目標資産額に合わせて、適切な金融商品を選びましょう。

- リスクとリターンのバランスを考える

- 資産の分散化をする

- 長期的な視点で投資する

- 手数料や税金を抑える

リスクとリターンのバランスを考える

運用利回りは、運用する金融商品のリスクによって異なり。一般的にはリスクが高い金融商品ほど、運用利回りが高い傾向があります。

しかし、リスクが高いということは、損失を出す可能性も高いということです。

そのため、自分のリスク許容度や目標資産額に合わせて、適切な金融商品を選ぶ必要があります。

- 自分の目的や期間に合わせて、金融商品の特徴やリスクを理解する

- 高リスク・高リターンの金融商品は、短期的な投機ではなく、長期的な投資として捉える

- リスクを分散するために、複数の金融商品に分けて投資する

- リスクに見合ったリターンを得られるかどうかを常にチェックする

資産の分散化をする

資産の分散化とは、一つの金融商品に偏らずに、複数の金融商品に分散して投資することです。資産の分散化をすることで、以下のようなメリットがあります。

- 一つの金融商品が暴落しても、他の金融商品でカバーできる

- 様々な市場や業種に投資することで、景気や需要の変動に対応できる

- 長期的に安定した運用成果を得られる

「卵を1つのカゴに盛るな」なんて格言がるほど分散投資は重要ってことだね!

- 分散する金融商品の種類や割合は、自分の目的や期間、リスク許容度に合わせて決める

- 分散する金融商品は、逆相関のものを選ぶ(相関性が高いと、市場の動きに連動して上下する)

- 分散する金融商品は、手数料や税金が低いものを選ぶ

- 定期的に分散する金融商品のバランスを見直す

長期的な視点で投資する

長期的な視点で投資するということは、短期的な市場の変動に惑わされずに、目標資産額に到達するまで投資を続けるということです。

- 市場の変動による損失を回復する時間がある

- 長期的に見ると、市場は右肩上がりの傾向がある

- 複利効果を最大限に活かすことができる

- 手数料や税金を節約できる

何に投資をしたらいいのか分からない人は過去記事を参考にしてね!

「【初心者必見】S&P500でインデックス投資を始めるなら知っておきたいこと!」

手数料や税金を抑える

手数料や税金は、運用成果に大きな影響を与えます。

手数料や税金が高いと、運用利回りが低下し、複利効果も減少します。そのため、手数料や税金を抑えることは、複利運用の重要なポイント。

- 手数料や税金の低い金融商品や金融機関を選ぶ

- 頻繁に売買しないで、長期保有する

- 税制優遇の制度を活用する(例:NISA、iDeCoなど)

「eMAXISシリーズ」が手数料が安くて有名だね!

以上が、運用利回りを高めるための方法です。運用利回りは、複利運用の効果を左右する重要な要素。

自分の目的や期間、リスク許容度に合わせて、適切な金融商品を選び、コストを抑えて、長期的に投資を続けることで、複利効果を最大限に活かすことができます。

コメント