- 価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法。

- 全体の平均購入単価を平準化させる。

- 長期的な資産形成を行っていく上で有効な方法。

- ドルコスト平均法と一括投資の結果に差が出る主な理由は、市場の変動性とタイミング。

- 一括投資では、投資開始時点の市場価格で全額を投資するため、その後の市場のパフォーマンスに大きく依存。

- 初めて投資をする場合は「ドル・コスト平均法」がおすすめ。

投資の世界では、戦略が成功の鍵を握ります。

ドルコスト平均法と一括投資は、その中でも特に注目される二つの手法。

本記事では、これらの投資戦略のメリットとデメリットを徹底比較し、資産運用に最適なアプローチを解説します。

長期的な視点で資産を増やすための知識と、市場の変動に左右されずに着実に利益を出すためのテクニックを提供。

ドルコスト平均法と一括投資、どちらがあなたにとってベストなのか、その答えを見つけましょう。

ドルコスト平均法とは?

- 価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法。

- 全体の平均購入単価を平準化させる。

- 長期的な資産形成を行っていく上で有効な方法。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法。

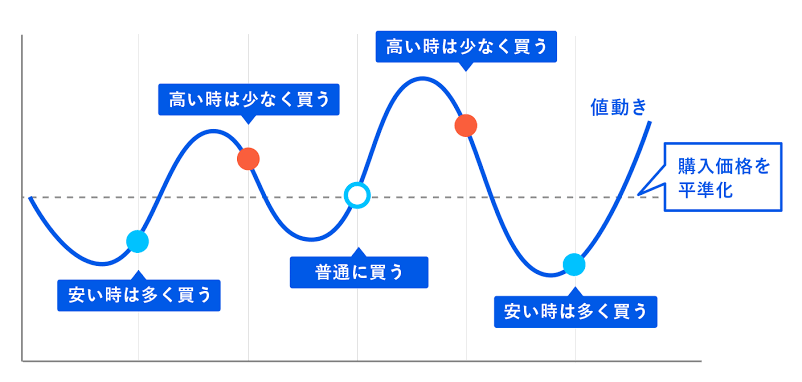

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があるよ!長期的な資産形成を行っていく上で有効な方法のひとつだね!

時間による分散投資でリスクヘッジしているんだね!

- 価格が低いとき、購入量(口数)が増加。

- 価格が高いとき、購入量(口数)が低下。

ドル・コスト平均法のメリット・デメリット

メリット

- 相場はチェックする必要がない。

- 少額から始められる。

デメリット

- 手数料がかかる。

- 短期投資には向かない。

ドル・コスト平均法は購入時期をズラすことで、価格を一定に保つ分散効果があります。

この投資方法は投資初心者〜中級者向けの投資方法で、長期投資を前提におすすめ。

ドル・コスト平均法は必ずしも万能な投資方法ではないので、メリット・デメリットをしっかり把握しましょう。

ドル・コスト平均法のメリット

ドル・コスト平均法はタイミングを選ばず、毎月一定額を購入することで価格が一定に保たれます。

そのため、一括投資するよりも損失リスクを軽減できる可能性があり、投資期間が長期になることで価格変動の影響を受けづらく、一口当たりの購入単価が均一になり、時間経過によるリスク分散効果が期待できます。

ドル・コスト平均法では毎回の購入価格が決まっているため、価格が安いときは多くの口数が購入できますが、価格が高いときは購入口数が少なくなります。

毎月決まった口数を購入するという投資方法の場合、価格が高いときも決めた口数を購入することになるため、その月の投資金額が大幅に上昇してしまうことになるのです。

価格を一定に保つ効果があって、購入するタイミングを選ばなくていいから初心者でも挑戦しやすいね!

投資開始時に毎月の投資金額や投資期間を決めれば、あとは自動的に買い付けを行うことができるので、株価の読みなど高度な知識やテクニックがなくても取引ができます。

毎月決められた金額を投資するから、まとまった資金を用意する必要がないから無理なく始められるね!

ドル・コスト平均法のデメリット

定期的な購入を繰り返すドル・コスト平均法では、取引の度に手数料が発生するため、投資期間が長期に及ぶほど手数料の支払い負担が大きくなる可能性があります。

一括投資であれば手数料は購入時の1回で済むため、総額で見るとドル・コスト平均法の方が手数料が高額になるケースもありえます。

ドル・コスト平均法で投資を行う場合は、販売手数料が低水準の金融商品を選ぼう!

ドルコスト平均法は定期・分散・長期で購入することで、時間をかけて資産をふやしていく投資手法です。

そのため、資産が形成されるまでにはある程度の期間が必要となり、短期間で大きなリターンを得たい人にはあまり向いていない方法といえます。

一括投資であれば、価格の安いときにまとめて購入し値上がりのタイミングで売却すれば理論上大きなリターンを得られますが、ドルコスト平均法ではこのような資産のふやし方はできません。

「アクティブファンド」と「インデックスファンド」を比べると後者の方が投資成績が良い結果があるね!

今すぐに資産が欲しい方にはデメリットとなるでしょう。

ドル・コスト平均法 vs 一括投資

- ドルコスト平均法と一括投資の結果に差が出る主な理由は、市場の変動性とタイミング。

- 一括投資では、投資開始時点の市場価格で全額を投資するため、その後の市場のパフォーマンスに大きく依存。

- 投資戦略は市場の状況や個人のリスク許容度によって異なりますので、どちらの方法が優れていると一概には言えない。

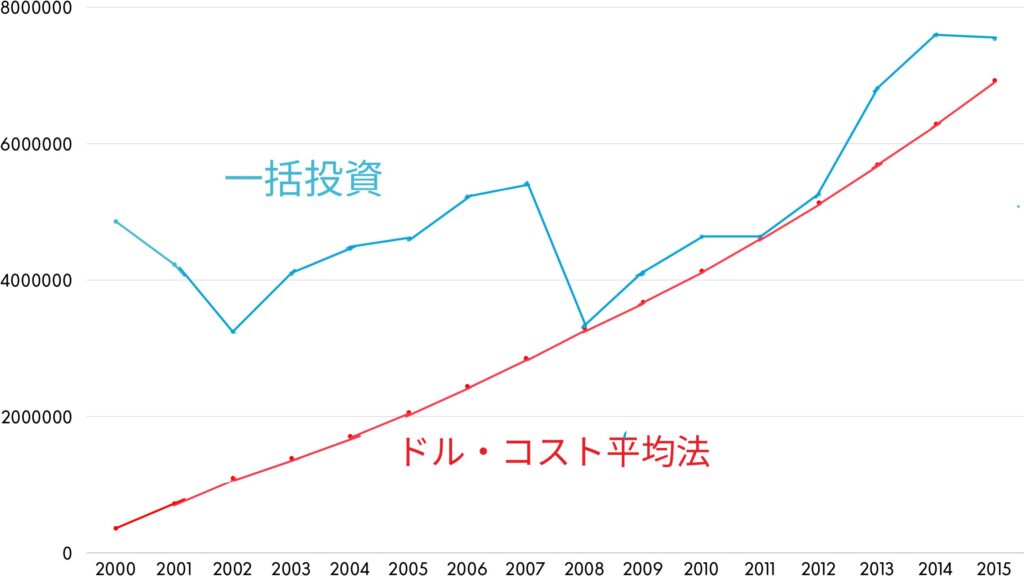

15年かけて540万円をドル・コスト平均法で毎月3万円投資した場合と、540万円を一括投資し15年運用した際にどちらの資産が多くなっているかシミュレーションしてみました。

株に関しては「S&P500」の2000年〜2015年のチャート参照。

| 年 | 年間リターン率 (%) |

|---|---|

| 2000 | -10.14 |

| 2001 | -13.04 |

| 2002 | -23.37 |

| 2003 | +26.38 |

| 2004 | +8.99 |

| 2005 | +3.00 |

| 2006 | +13.62 |

| 2007 | +3.53 |

| 2008 | -38.49 |

| 2009 | +23.45 |

| 2010 | +12.78 |

| 2011 | +0.00 |

| 2012 | +13.41 |

| 2013 | +29.60 |

| 2014 | +11.39 |

| 2015 | -0.73 |

| 年 | ドルコスト 平均法(円) | 一括投資 (円) |

|---|---|---|

| 2000 | 360,000 | 4,860,000 |

| 2001 | 723,600 | 4,227,840 |

| 2002 | 1,095,488 | 3,241,470 |

| 2003 | 1,386,365 | 4,094,500 |

| 2004 | 1,708,517 | 4,462,810 |

| 2005 | 2,058,852 | 4,596,690 |

| 2006 | 2,442,073 | 5,222,680 |

| 2007 | 2,853,075 | 5,405,470 |

| 2008 | 3,298,682 | 3,329,360 |

| 2009 | 3,678,049 | 4,110,730 |

| 2010 | 4,134,215 | 4,636,090 |

| 2011 | 4,617,582 | 4,636,090 |

| 2012 | 5,134,949 | 5,258,910 |

| 2013 | 5,692,316 | 6,814,450 |

| 2014 | 6,289,682 | 7,593,740 |

| 2015 | 6,927,049 | 7,539,140 |

ドルコスト平均法と一括投資の結果に差が出る主な理由は、市場の変動性とタイミングです。

ドルコスト平均法では、市場価格が低い時にはより多くの株を、高い時には少ない株を購入するため、市場の変動を利用して平均購入単価を下げることができます。

これにより、長期的には市場の上昇による利益を享受しつつ、下落リスクを分散することが可能です。

一方で、一括投資では、投資開始時点の市場価格で全額を投資するため、その後の市場のパフォーマンスに大きく依存します。

市場が上昇傾向にある場合、一括投資は大きな利益をもたらす可能性がありますが、市場が下落した場合は損失が大きくなるリスクもあります。

2000年から2015年の期間には、特に2008年の大きな市場の下落など、いくつかの年に大きな変動がありました。

これらの変動は一括投資の資産額に大きな影響を与え、特に下落市場では損失が拡大しました。

ドル・コスト平均法では、これらの下落期においても一定額を投資し続けることで、リスクを分散し、長期的な成長を目指すことができます。

投資戦略は市場の状況や個人のリスク許容度によって異なりますので、どちらの方法が優れていると一概には言えません。

また、過去のデータに基づく計算結果は、将来の市場の動きを予測するものではないため、実際の投資判断を行う際には、専門家のアドバイスを参考にすることが重要です。

どちらの方法も一定のリスクを伴いますが、初めて投資をするのであれば「ドル・コスト平均法」が良いでしょう。

コメント